-2%

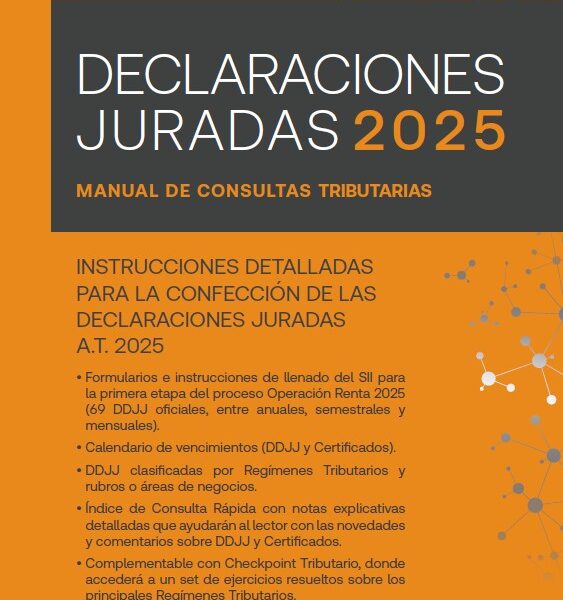

Declaraciones juradas AT 2025 – Manual de consultas tributarias

$68.990

PRODUCTO EN PREVENTA

DISPONIBLE FINALES DE FREBRERO 2025

Instrucciones detalladas para la confección de declaraciones juradas AT 2025

- Formularios e instrucciones de llenado del SII para la primera etapa del proceso Operación Renta 2025 (69 DDJJ oficiales, entre anuales, semestrales y mensuales).

- Calendario de vencimientos (DDJJ y Certificados).

- DDJJ clasificadas por Regímenes Tributarios y rubros o áreas de negocios.

- Índice de Consulta Rápida con notas explicativas detalladas que ayudarán al lector con las novedades y comentarios sobre DDJJ y Certificados.

- Complementable con Checkpoint Tributario, donde accederá a un set de ejercicios resueltos sobre los principales Regímenes Tributarios.

- Modelos de 49 Certificados vigentes, tablas de información y mucho más.

15 in stock

Autor: Thomson Reuters

Editorial: Editorial Thomson Reuters

Numero de Paginas: 1010

Año de publicación: 2025

Quick Comparison

| Settings | Declaraciones juradas AT 2025 - Manual de consultas tributarias remove | El Derecho al Debido Proceso. El Derecho al Debido Proceso. En la primera etapa del procedimiento de cobro de obligaciones tributarias. remove | Código Tributario 2023 - Edición Oficial Especial para Estudiantes remove | Contabilidad IFRS (NIIF) para Pymes y Grandes Empresas. Casos Prácticos y Ejercicios remove | Ley Sobre Impuesto a las Ventas y Servicios. Revisión Normativa y Práctica remove | Franquicias Tributarias para Zonas Extremas y Territorios Especiales remove |

|---|---|---|---|---|---|---|

| Name | Declaraciones juradas AT 2025 - Manual de consultas tributarias remove | El Derecho al Debido Proceso. El Derecho al Debido Proceso. En la primera etapa del procedimiento de cobro de obligaciones tributarias. remove | Código Tributario 2023 - Edición Oficial Especial para Estudiantes remove | Contabilidad IFRS (NIIF) para Pymes y Grandes Empresas. Casos Prácticos y Ejercicios remove | Ley Sobre Impuesto a las Ventas y Servicios. Revisión Normativa y Práctica remove | Franquicias Tributarias para Zonas Extremas y Territorios Especiales remove |

| Image |  |  |  |  |  |  |

| SKU | 9789562862974 | 978-956-1026-391 | 978-956-400-285-9 | 9789564002927 | 978-956-400-298-9 | |

| Rating | ||||||

| Price | $68.990 | $19.000 | $24.069 | $45.000 | $110.060 | $54.200 |

| Stock | 15 in stock | 5 in stock | 12 in stock | Out of stock | 13 in stock | 10 in stock |

| Availability | 15 in stock | 5 in stock | 12 in stock | Out of stock | 13 in stock | 10 in stock |

| Add to cart | ||||||

| Description | Autor: Thomson Reuters Editorial: Editorial Thomson Reuters Numero de Paginas: 1010 Año de publicación: 2025 | Autor: Claudio Morales Bórquez Editorial: Metropolitana Año de Publicación: 2021 Paginas :199 | Autor: Editorial Juridica Editorial: Juridica de Chile Numero de Paginas: 272 Año de publicación:2023 | Autor: Pedro Daniel Retamal González Editorial: Thomson Reuters Numero de Paginas: 244 Año de publicación: 2022 | Autor: Gonzalo Araya Ibáñez Editorial: Thomson Reuters Año de Publicación: 2022 Paginas :850 | Autores: Anggie Flies Añón - Christian García Castillo Editorial: Thomson Reuters Año de Publicación: 2022 Paginas :312 |

| Content | PRODUCTO EN PREVENTA DISPONIBLE FINALES DE FREBRERO 2025 Instrucciones detalladas para la confección de declaraciones juradas AT 2025

| Todo acreedor tiene el derecho a realizar el cobro de sus acreencias, mas no todo acreedor goza para tales fines de una doble militancia de acreedor/juez. La alta importancia de la recaudación fiscal ha determinado la consagración de un procedimiento ejecutivo especial para el cobro de impuestos, en que el Estado se otorga asimismo una serie de prerrogativas únicas en el ordenamiento jurídico nacional y que se radican en la Tesorería General de la Republica El Tesorero Regional y/o Provincial, máximo responsable de la recaudación en su territorio, será a la vez juez en su propia causa. Las significativas consecuencias de las actuaciones jurisdiccionales de este órgano de la administración, tanto en el plano procesal, económico como en lo referente a los derechos de los litigantes, exigen dedicar un esfuerzo a su comprensión desde una perspectiva Constitucional A partir del entendimiento –doctrinario y jurisprudencial- del derecho al debido proceso, en particular en lo relativo a la independencia e imparcialidad del juzgador, al derecho a la defensa y al derecho al recurso, el libro examina si tales presupuestos y garantías se cumplen con el rigor que hoy exige la doctrina y jurisprudencia en el procedimiento ejecutivo de cobro de obligaciones tributarias. Tal es el objetivo que el autor se propone en su trabajo, “examinar a la luz del debido proceso las normas que rigen el procedimiento ejecutivo de impuestos”. | DESPACHOS A PARTIR DEL 20 DE FREBRERO DEL 2023Actualizado al 3 de enero de 2023. Texto completo del Código Tributario y Apéndice seleccionado para los alumnos que incluye las siguientes disposiciones:

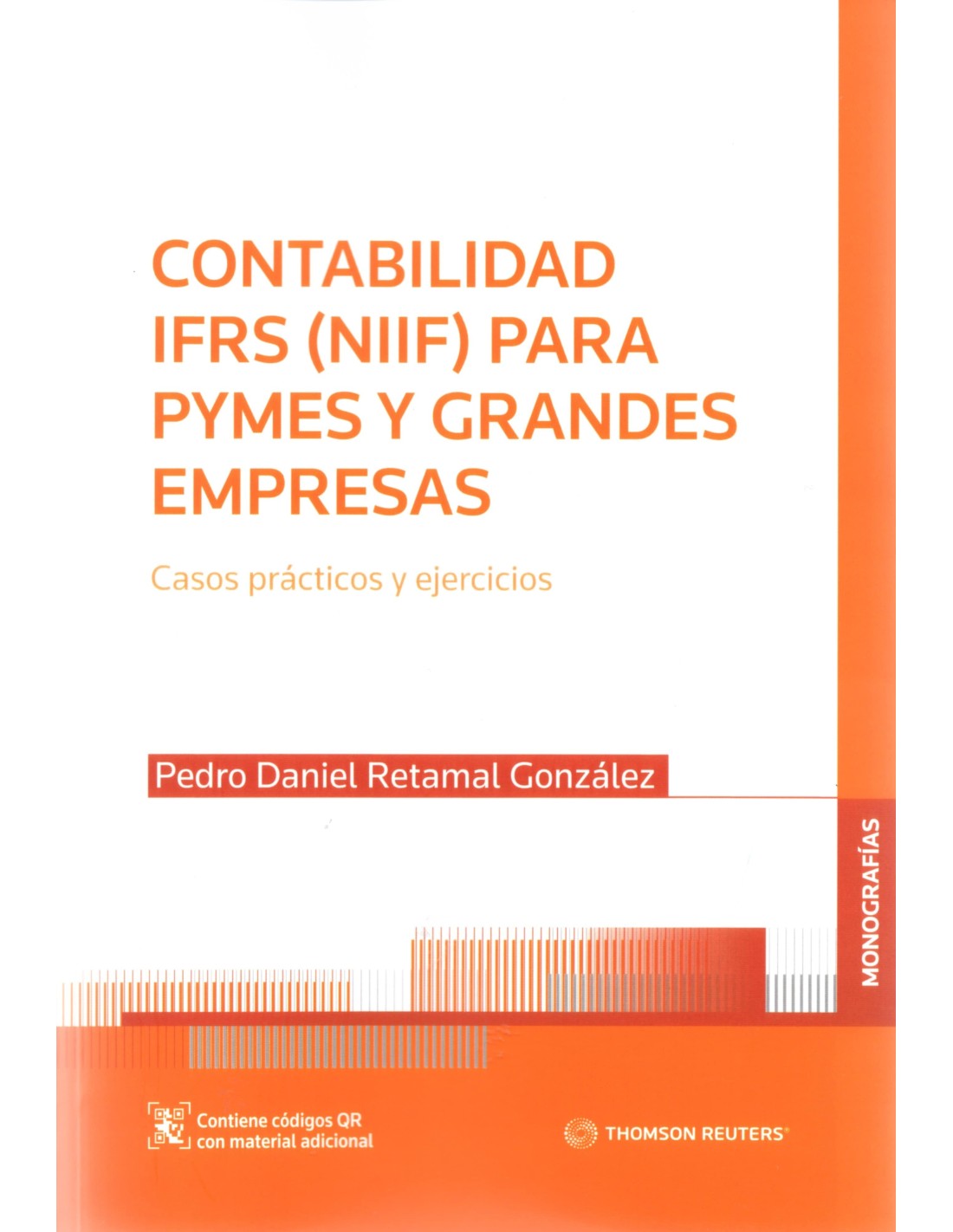

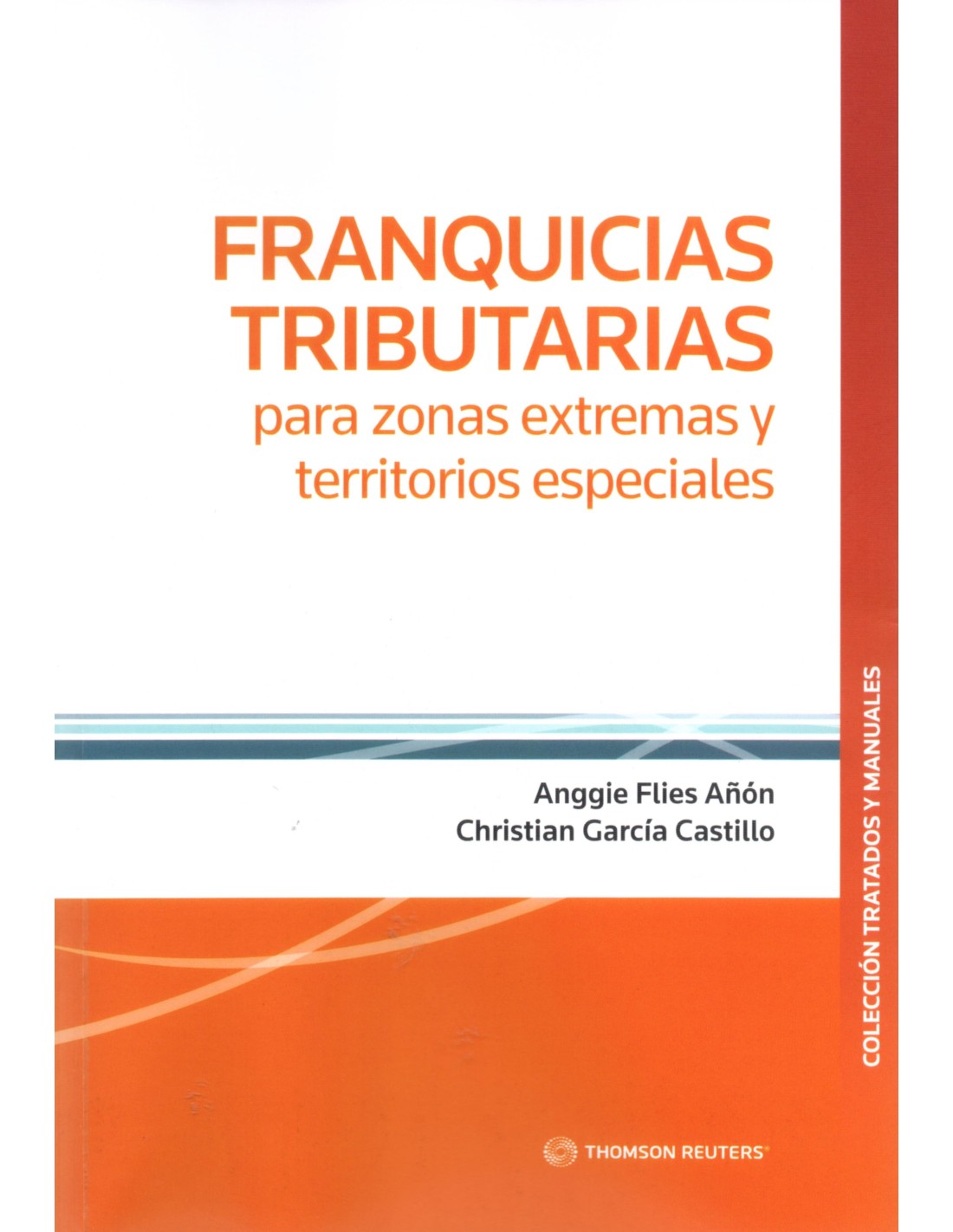

| La disciplina contable requiere del conocimiento de variadas materias que contribuyan al mejor desarrollo profesional. El objetivo de esta obra es facilitar la aplicación de las Normas Contables que pasaron a llamarse Normas Internacionales de Información Financiera (NIIF) o sus siglas en inglés IFRS. Establecemos en forma didáctica la presentación y desarrollo de ejercicios y casos prácticos de la contabilidad para las pequeñas y medianas empresas (pymes) y grandes empresas con el fin de apoyar y dar a entender de forma simple y directa su aplicación, proporcionando una guía de apoyo útil para los usuarios Contables, Ingenieros y Administrativos en general. Las transacciones deben cumplir con la aplicación de los principios contables y de todas las Normas Internacionales de Información Financiera (NIIF), que le corresponde aplicar a cada entidad para reflejar razonablemente la situación financiera, su desempeño y los movimientos de flujo de efectivo de la empresa. Esta norma establece requisitos generales para la presentación de los Estados Financieros (Balance y Estado de Resultados) y ofrece directrices para determinar su estructura. Es importante suministrar información que sea útil a los usuarios, que sea comprensible, relevante, fiable y comparable. Además, se deben considerar dos hipótesis fundamentales como son el principio de “devengado” y “negocio en marcha”. Autor: Pedro Daniel Retamal González Thomson Reuters ÍNDICE Introducción NIC 1: Presentación de los Estados Financieros NIC 2: Existencias (Inventarios) NIC 7: El Estado de flujo efectivo (EFE) NIC 8: Políticas contables, cambios en las estimaciones contables y errores NIC 10: Hechos posteriores a la fecha de balance NIC 11: Contrato de construcción NIC 12: Impuesto a la Renta e Impuesto diferido NIC 16: Propiedad, planta y equipos (activo fijo) NIIF (IFRS) 5: Activos no corrientes mantenidos para la venta y operaciones discontinuadas NIC 18: Ingresos ordinarios NIC 23: Costos por préstamos NIC 29: Información financiera en economías hiperinflacionarias NIC 33: Ganancias por acciones NIC 36: Deterioro del valor de los activos NIC 37: Provisiones, pasivos contingentes y activos contingentes NIC 38: Activos intangibles NIC 40: Propiedades de inversión NIC 41: Agricultura | La presente obra es una recopilación de fichas de análisis tributario enfocadas en la Ley sobre Impuesto a las Ventas y Servicios (IVA). En las más de 100 fichas contenidas en este texto se revisa de forma exhaustiva todo el contenido de la ley del ramo, con un lenguaje simple y comprensible, apto tanto para especialistas en la materia como para aquellos que recién se inician en el estudio de este importante tributo. Se incluyen numerosos ejemplos y ejercicios en un gran número de fichas, avalados por las instrucciones de la Dirección Nacional del SII, como también referencias a diversos textos normativos de dicho Servicio, a su jurisprudencia administrativa y a diversos otros textos legales, enriqueciendo el contenido de tales fichas. INDICE. UNIDAD TEMÁTICA 1 DEFINICIONES Ficha No 1. Venta Ficha No 2. Servicio Ficha No 3. Vendedor Ficha No 4. Prestador de servicios Ficha No 5. Contribuyente Ficha No 6. Territorialidad UNIDAD TEMÁTICA 2 SUJETO DE DERECHO DEL IVA Ficha No 7. Norma general Ficha No 8. Cambio de sujeto establecido por ley Ficha No 9. Facultad del SII para cambiar el sujeto de derecho del IVA Ficha No 10. Cambio de sujeto por las ventas y prestaciones de servicios que realicen contribuyentes con brechas tributarias Ficha No 11. Cambio de sujeto del IVA que grava los servicios digitales respecto de los emisores de medios de pago Ficha No 12. Declaraciones juradas asociadas a cambios de sujeto Ficha No 13. Devolución de IVA por cambio de sujeto UNIDAD TEMÁTICA 3 HECHOS GRAVADOS BÁSICOS Ficha No 14. Hecho gravado venta Ficha No 15. Hecho gravado servicio UNIDAD TEMÁTICA 4 HECHOS GRAVADOS ESPECIALES Ficha No 16. Importaciones Ficha No 17. Aportes de bienes a sociedades Ficha No 18. Adjudicaciones de bienes efectuadas en liquidaciones de sociedades y comunidades Ficha No 19. Retiro de bienes corporales muebles e inmuebles Ficha No 20. Contratos asociados a la construcción Ficha No 21. Establecimientos de comercio y otras universalidades Ficha No 22. Arrendamiento de bienes muebles e inmuebles Ficha No 23. Arrendamiento de marcas, patentes y otras prestaciones similares Ficha No 24. Estacionamiento de vehículos en playas de estacionamiento u otros lugares destinados a dicho fin Ficha No 25. Primas de seguros de las cooperativas de servicios de seguros Ficha No 26. Contratos de arriendo con opción de compra Ficha No 27. Venta de bienes del activo inmovilizado Ficha No 28. Servicios digitales UNIDAD TEMÁTICA 5 DEVENGO DEL IMPUESTO Ficha No 29. En las ventas Ficha No 30. En los servicios Ficha No 31. En las importaciones Ficha No 32. En el caso de retiros de mercaderías e inmuebles Ficha No 33. En el caso de los intereses y reajustes en las ventas a plazo Ficha No 34. En la prestación de servicios periódicos Ficha No 35. En los hechos gravados relacionados con la actividad de la construcción UNIDAD TEMÁTICA 6 EXENCIONES Ficha No 36. Reales: vehículos, regalías a los trabajadores y otros bienes Ficha No 37. Reales: especies importadas liberadas de impuesto Ficha No 38. Reales: a ciertas internaciones temporales Ficha No 39. Reales: exportaciones Ficha No 40. Reales: exenciones que benefician a determinadas remuneraciones y servicios Ficha No 41. Reales: entradas a ciertos espectáculos públicos Ficha No 42. Reales: a favor de los fletes marítimos, fluviales, lacustres, aéreos y terrestres del exterior a Chile y viceversa, y los pasajes internacionales Ficha No 43. Reales: exenciones que favorecen a ciertas primas de seguros Ficha No 44. Reales: a las comisiones percibidas por los Servicios Metropolitano y Regionales de Vivienda y Urbanización y por las Instituciones de Previsión Ficha No 45. Reales: a los ingresos que no constituyen renta según el art. 17 de la Ley de la Renta y a los afectos al art. 59 de la misma ley Ficha No 46. Reales: a los ingresos afectos a la segunda categoría de la Ley de la Renta Ficha No 47. Reales: a los avisos e inserciones publicados o difundidos en virtud del derecho de respuesta establecido en el artículo 11 de la Ley No 16.643 sobre abusos de publicidad Ficha No 48. Reales: a los intereses provenientes de operaciones e instrumentos financieros y de créditos de cualquier naturaleza, y a las comisiones provenientes de avales o fianzas otorgados por instituciones financieras Ficha No 49. Vendedor Ficha No 50. Reales: trabajadores que laboran solos y en forma independiente Ficha No 51. Reales: exenciones que favorecen a ciertas remuneraciones o tarifas relacionadas con la exportación de productos Ficha No 52. Reales: exención a los servicios de exportación Ficha No 53. Reales: a los servicios hoteleros prestados a turistas extranjeros Ficha No 54. Reales: a las comisiones de administración a que se refiere el No 18 de la letra E del art. 12 Ficha No 55. Reales: exención a las prestaciones de salud establecidas por ley Ficha No 56. Reales: a los servicios, prestaciones y procedimientos de salud ambulatorios Ficha No 57. Personales: venta de viviendas a beneficiario de subsidio habitacional Ficha No 58. Personales: empresas radioemisoras y de televisión Ficha No 59. Personales: agencias noticiosas Ficha No 60. Personales: transporte de pasajeros Ficha No 61. Personales: establecimientos de educación Ficha No 62. Personales: hospitales dependientes del Estado o de Universidades reconocidas por el Estado Ficha No 63. Personales: Casa de Moneda y Correos de Chile Ficha No 64. Personales: Servicios de salud Ficha No 65. Personales: Polla Chilena de Beneficencia y Lotería de Concepción Ficha No 66. Personales: Exenciones contenidas en otros textos legales UNIDAD TEMÁTICA 7 TASA Y BASE IMPONIBLE Ficha No 67. Tasa del impuesto Ficha No 68. Base imponible: regla general Ficha No 69. Base imponible: reglas especiales Ficha No 70. Base imponible: venta habitual de inmuebles Ficha No 71. Base imponible: permuta y otras convenciones similares Ficha No 72. Base imponible: deducciones UNIDAD TEMÁTICA 8 DÉBITO FISCAL Ficha No 73. Determinación del débito fiscal mensual Ficha No 74. Agregados al débito fiscal mensual Ficha No 75. Deducciones al débito fiscal mensual UNIDAD TEMÁTICA 9 CRÉDITO FISCAL Ficha No 76. Conceptos que dan derecho a crédito Ficha No 77. Conceptos que no dan derecho a crédito Ficha No 78. Agregados al crédito fiscal Ficha No 79. Deducciones al crédito fiscal Ficha No 80. Remanente de crédito fiscal Ficha No 81. Crédito fiscal respecto de los bienes y servicios que se afecten a operaciones gravadas y no gravadas Ficha No 82. Situación de los impuestos recargados en facturas no fidedignas, falsas o ilegales Ficha No 83. Derecho a crédito fiscal en la venta habitual de inmuebles Ficha No 84. Crédito fiscal provisional Ficha No 85. Derecho a crédito fiscal en facturas electrónicas. Acuse de recibo Ficha No 86. Crédito especial por importaciones a zona franca Ficha No 87. Crédito especial originado por el impuesto al petróleo diésel Ficha No 88. Crédito especial originado por el impuesto de timbres pagado en operaciones de financiamiento Ficha No 89. Crédito especial empresas constructoras Ficha No 90. Devolución de los remanentes de crédito fiscal originados en la adquisición de bienes del activo fijo Ficha No 91. Imputación o devolución del IVA establecida en el artículo 27 ter UNIDAD TEMÁTICA 10 REGÍMENES SIMPLIFICADOS Ficha No 92. Para pequeños contribuyentes Ficha No 93. Para contribuyentes no domiciliados ni residentes en Chile Ficha No 94. Procedimiento de declaración y pago del IVA para contribuyentes no domiciliados ni residentes en Chile UNIDAD TEMÁTICA 11 EXPORTADORES Ficha No 95. Recuperación del IVA Ficha No 96. Recuperación del IVA por contribuyentes considerados exportadores por el D.L. No 825 o por otros textos legales UNIDAD TEMÁTICA 12 IMPUESTOS ADICIONALES Ficha No 97. A los artículos suntuarios Ficha No 98. A las bebidas alcohólicas, analcohólicas y productos similares Ficha No 99. A la importación de vehículos UNIDAD TEMÁTICA 13 ADMINISTRACIÓN DEL IMPUESTO Ficha No 100. Emisión de documentos Ficha No 101. Emisión de documentos electrónicos. Facturación electrónica Ficha No 102. Obligación de emitir facturas y otros documentos tributarios electrónicos Ficha No 103. Obligación de emitir boletas electrónicas Ficha No 104. Registro de Compras y Ventas Ficha No 105. Declaración y pago Ficha No 106. Ampliación plazo pago del IVA Ficha No 107. Pago diferido del IVA. | Las zonas extremas del país cuentan con una gama de franquicias tributarias, llamadas habitualmente «leyes de excepción», dispersas en múltiples cuerpos jurídicos, lo que ha dificultado su entendimiento y estudio en forma conjunta. Esta obra detalla cada una de dichas normas, profundizando en los beneficios que ellas entregan a sus destinatarios, que más que una enumeración de las franquicias, se centra en delimitar sus contornos, mostrando la interpretación administrativa y la jurisprudencia que permiten al lector entender el real ámbito de aplicación de cada beneficio. Así también, hay comparaciones de los variados textos legales, que acercan al lector a la comprensión de las diferencias entre los diversos cuerpos jurídicos que aplican en un mismo territorio para revisar la compatibilidad entre unas y otras franquicias, constituyendo una auténtica guía para asesores e inversionistas, así como para los entes fiscalizadores y promotores de estas franquicias. |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.