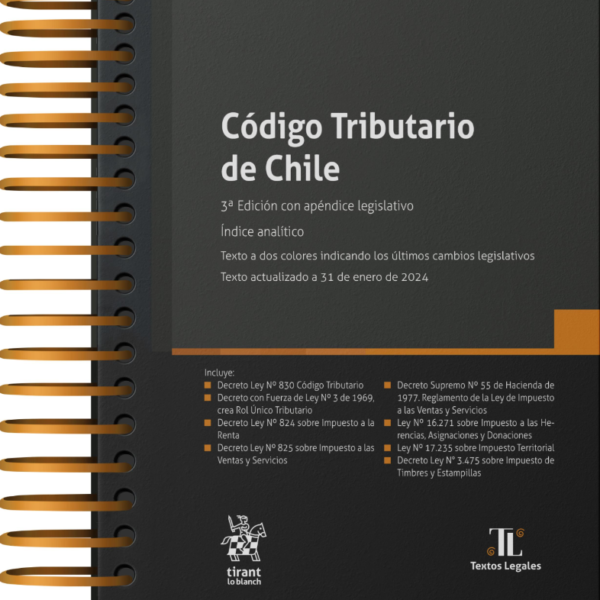

Código Tributario de Chile 4ª Edición con apéndice legislativo – 2025 – Índices temático y analítico. Anillado

$28.490

TEXTO EN PREVENTA

DESPACHOS DURANTE MAYO DEL 2025

Código Tributario de Chile

4ª Edición con apéndice legislativo.

Índice analítico

Texto a dos colores indicando los últimos cambios legislativos.

Texto actualizado a enero 2025

Incluye:

Decreto Ley Nº 830 Código Tributario

Decreto con Fuerza de Ley Nº 3 de 1969, crea Rol Único Tributario

Decreto Ley Nº 824 sobre Impuesto a la Renta

Decreto Ley Nº 825 sobre Impuesto a las Ventas y Servicios

Decreto Supremo Nº 55 de Hacienda de 1977. Reglamento de la Ley de Impuesto a las Ventas y Servicios

Ley Nº 16.271 sobre Impuesto a las Herencias, Asignaciones y Donaciones

Ley Nº 17.235 sobre Impuesto Territorial

Decreto Ley N° 3.475 sobre Impuesto de Timbres y Estampillas

Índice

Prólogo

DECRETO LEY Nº 830

CÓDIGO TRIBUTARIO

TÍTULO PRELIMINAR

Párrafo 1º. Disposiciones generales

Párrafo 2º. De la fiscalización y aplicación de las disposiciones tributarias

Párrafo 3º. De algunas definiciones

Párrafo 4º. Derechos de los Contribuyentes

LIBRO PRIMERO

DE LA ADMINISTRACIÓN, FISCALIZACIÓN Y PAGO

TÍTULO I. NORMAS GENERALES

Párrafo 1º. De la comparecencia, actuaciones y notificaciones

Párrafo 2º. De algunas normas contables

Párrafo 3º. Disposiciones varias

TÍTULO II. De la declaración y plazos de pago

Título III. GIROS, PAGOS, REAJUSTES E INTERESES

Párrafo 1º. De los giros y pagos

Párrafo 2º. Reajustes e Intereses moratorios

Párrafo 3º. Reajustes e intereses en caso de devolución o Imputación

TÍTULO IV. Medios especiales de fiscalización

Párrafo 1º. Del examen y secreto de las declaraciones y de la facultad de tasar

Párrafo 2º. Del Rol Único Tributario y de los avisos inicial y de término

Párrafo 3º. De otros medios de fiscalización

LIBRO SEGUNDO

De los apremios y de las infracciones y sanciones

TÍTULO I. De los apremios

TÍTULO II. De las infracciones y sanciones

Párrafo 1º. De los contribuyentes y otros obligados

Párrafo 2º. De las infracciones cometidas por los funcionarios y ministros de fe y de las sanciones

Párrafo 3º. Disposiciones comunes

LIBRO TERCERO

De la competencia para conocer de los asuntos contenciosos tributarios, de los procedimientos y de la prescripción

TÍTULO I. De la competencia para conocer de los asuntos contenciosos tributarios

TÍTULO II. Del procedimiento general de las reclamaciones

TÍTULO III. De los Procedimientos Especiales

Párrafo 1º. Del procedimiento de reclamo de los avalúos de bienes raíces

Párrafo 2º. Del procedimiento especial de reclamo por vulneración de derechos

Párrafo 3º. Del procedimiento de determinación judicial del impuesto de Timbres y Estampillas

Párrafo 4º. Del procedimiento de declaración judicial de la existencia de abuso o simulación y de la determinación de la responsabilidad respectiva

TÍTULO IV. Del Procedimiento para la Aplicación de Sanciones

Párrafo 1º. Procedimiento general

Párrafo 2º. Procedimientos especiales para la aplicación de ciertas multas

Párrafo 3º. De las denuncias por infracciones a los impuestos a las asignaciones por causa de muerte y a las donaciones

TÍTULO V. Del cobro ejecutivo de las obligaciones tributarias de dinero

TÍTULO VI. De la Prescripción

TÍTULO FINAL

ARTÍCULOS TRANSITORIOS

ÍNDICE ANALÍTICO

APÉNDICE

DECRETO CON FUERZA DE LEY Nº 3 DE 1969, QUE CREA EL ROL ÚNICO TRIBUTARIO Y ESTABLECE NORMAS PARA SU APLICACIÓN

DECRETO LEY Nº 824 SOBRE IMPUESTO A LA RENTA

TÍTULO I. Normas Generales

Párrafo 1º De la materia y destino del impuesto

Párrafo 2º Definiciones

Párrafo 3º De los contribuyentes

Párrafo 4º Disposiciones varias

TÍTULO II. Del impuesto cedular por categorías

PRIMERA CATEGORÍA. De las rentas del capital y de las empresas comerciales, industriales, mineras y otras

Párrafo 1º De los contribuyentes y de la tasa del impuesto

Párrafo 2º De los pequeños contribuyentes

Párrafo 3º De la base imponible

Párrafo 4º De las exenciones

Párrafo 5º De la corrección monetaria de los activos y pasivos

Párrafo 6º De las normas relativas a la tributación internacional

SEGUNDA CATEGORÍA. De las rentas del trabajo

Párrafo 1º De la materia y tasa del impuesto

TÍTULO III. Del Impuesto Global Complementario

Párrafo 1º De la materia y tasa del impuesto

Párrafo 2º De la base imponible

TÍTULO IV. Del impuesto adicional

TÍTULO IV BIS. Impuesto específico a la actividad minera

TÍTULO V. De la administración del impuesto

Párrafo 1º De la declaración y pago anual

Párrafo 2º. De la retención del impuesto

Párrafo 3º Declaración y pago mensual provisional

Párrafo 4º De los informes obligatorios

Párrafo 5º Disposiciones varias

TÍTULO VI. Disposiciones especiales relativas al mercado de capitales

DISPOSICIONES TRANSITORIAS (Arts. 1-17)

DECRETO LEY Nº 825 SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS

TÍTULO I. NORMAS GENERALES

Párrafo 1º De la materia y destino del impuesto

Párrafo 2º Definiciones

Párrafo 3º De los contribuyentes.

Párrafo 4º Otras disposiciones

TÍTULO II. IMPUESTO AL VALOR AGREGADO

Párrafo 1º Del hecho gravado

Párrafo 2º Del momento en que se devenga el impuesto.

Párrafo 3º Del sujeto del impuesto.

Párrafo 4º De las ventas y servicios exentos del impuesto

Párrafo 5º Tasa, base imponible y débito fiscal

Párrafo 6º Del Crédito Fiscal

Párrafo 7º Del régimen de tributación simplificada para los pequeños contribuyentes

Párrafo 7º bis Del régimen simplificado para contribuyentes no domiciliados ni residentes en Chile

Párrafo 8º De los exportadores

TÍTULO III. Impuestos especiales a las ventas y servicios

Párrafo 1º Del impuesto adicional a ciertos productos

Párrafo 2º Del impuesto a la venta de automóviles y otros vehículos

Párrafo 3º Del impuesto adicional a las bebidas alcohólicas, analcohólicas y productos similares.

Párrafo 4º Otros impuestos específicos

Párrafo 5º Del impuesto a las compras de monedas extranjeras

Párrafo 6º Disposiciones varias

TÍTULO IV. De la administración del impuesto

Párrafo 1º Del Registro de los contribuyentes

Párrafo 2º De las facturas y otros comprobantes de ventas y Servicios

Párrafo 3º De los libros y registros.

Párrafo 4º De la declaración y pago del impuesto

Párrafo 5º Otras disposiciones

Párrafo 6º Procedimiento general para solicitar la devolución o recuperación de los impuestos de esta ley

ARTÍCULOS TRANSITORIOS

DECRETO SUPREMO Nº 55 DE HACIENDA, DE 1977. REGLAMENTO DE LA LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS

TÍTULO I. Generalidades

TÍTULO II. Hecho gravado con el Impuesto al Valor Agregado

TÍTULO III. Del momento en que se devenga el Impuesto al Valor Agregado

TÍTULO IV. Del sujeto del Impuesto al Valor Agregado

TÍTULO V. Exenciones del Impuesto al Valor Agregado

TÍTULO VI. Tasa y Base Imponible del Impuesto al Valor Agregado

TÍTULO VII. Determinación del débito fiscal en el Impuesto al Valor Agregado

TÍTULO VIII. Del crédito fiscal en el Impuesto al Valor Agregado

TÍTULO IX. Determinación del Impuesto al Valor Agregado

TÍTULO X. Régimen de tributación simplificada de los pequeños contribuyentes

TÍTULO XI. Impuestos Especiales a las Ventas y Servicios

TÍTULO XII. De los Vehículos Motorizados

TÍTULO XIII. De la administración del Impuesto

TÍTULO XIV. De los Registros

TÍTULO XV. Normas sobre declaración y pago

TÍTULO XVI. Otras disposiciones

TÍTULO XVII. Disposiciones reglamentarias sobre el impuesto adicional a las bebidas alcohólicas

LEY Nº 16.271 sobre impuesto a las herencias, asignaciones y donaciones, fijado por el artículo 8 del D.F.L. Nº 1 de 16.05.2000

Título I. DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES

Capítulo I. DEL IMPUESTO Y DE LA FORMA DE DETERMINAR EL MONTO IMPONIBLE

Capítulo II. DE LAS ASIGNACIONES Y DONACIONES EXENTAS DE IMPUESTOS

Capítulo III. DEL PAGO DEL IMPUESTO SOBRE LAS DONACIONES

Capítulo IV. DE LA POSESIÓN EFECTIVA

Capítulo V. DE LOS VALORES EN CUSTODIA Y EN DEPÓSITO

Capítulo VI. DE LA VALORACIÓN DE BIENES

Capítulo VII. DE LA DETERMINACIÓN DEFINITIVA DEL MONTO IMPONIBLE

Capítulo VIII. DEL PAGO DEL IMPUESTO Y DE LAS GARANTÍAS

Título II

Capítulo I. DE LAS INFRACCIONES A LA PRESENTE LEY Y DE SUS SANCIONES

Capítulo II. DEL PROCEDIMIENTO JUDICIAL

Capítulo III. DISPOSICIONES GENERALES

Capítulo IV. DISPOSICIONES TRANSITORIAS

LEY Nº 17.235 SOBRE IMPUESTO TERRITORIAL

TÍTULO I. Del Objeto del Impuesto

TÍTULO II. De las Exenciones

TÍTULO III. De la Tasación de los Bienes Raíces

TÍTULO IV. De la Tasa del Impuesto

TÍTULO V. De los Roles de Avalúos y de Contribuciones

Párrafo 1º De los reajustes semestrales

Párrafo 2º De las modificaciones de avalúos y de otros factores.

Párrafo 3º De los Roles de Contribuciones

TÍTULO VI. De los obligados al pago del impuesto

TÍTULO VII. Disposiciones varias

ARTÍCULOS TRANSITORIOS

DECRETO LEY Nº 3.475 SOBRE IMPUESTO DE TIMBRES Y ESTAMPILLAS

TÍTULO I. De los documentos gravados

Título II. De la base imponible

Título III. Del sujeto del impuesto y de los responsables de su pago

Título IV. Del pago del impuesto

Título V. De las exenciones

Título VI. De las infracciones

Título VII. Disposiciones generales

7 in stock

Autor: Álvaro Magasich Airola

Editorial :Tirant lo Blach

Año de Publicación : 2025

Paginas :508

Quick Comparison

| Settings | Código Tributario de Chile 4ª Edición con apéndice legislativo - 2025 - Índices temático y analítico. Anillado remove | Responsabilidad Civil por Medicamentos Defectuosos remove | Procedimientos Concursales Ley N° 20.720 remove | Diccionario de Ciencias Jurídicas remove | El Recurso de Revisión remove | Visión Jurisprudencial de las Servidumbres Eléctricas remove |

|---|---|---|---|---|---|---|

| Name | Código Tributario de Chile 4ª Edición con apéndice legislativo - 2025 - Índices temático y analítico. Anillado remove | Responsabilidad Civil por Medicamentos Defectuosos remove | Procedimientos Concursales Ley N° 20.720 remove | Diccionario de Ciencias Jurídicas remove | El Recurso de Revisión remove | Visión Jurisprudencial de las Servidumbres Eléctricas remove |

| Image |  |  |  |  |  |  |

| SKU | 9788410565142-1-1-1 | 978-956-6022-62-6 | 9789564050409 | 978-956-6072-78-2 | 9789564002675 | 978-956-6072-85-0 |

| Rating | ||||||

| Price | $28.490 | $17.990 | $15.810 | $30.000 | $71.461 | $26.990 |

| Stock | 7 in stock | 4 in stock | 1 in stock | 6 in stock | 2 in stock | 4 in stock |

| Availability | 7 in stock | 4 in stock | 1 in stock | 6 in stock | 2 in stock | 4 in stock |

| Add to cart | ||||||

| Description | Autor: Álvaro Magasich Airola Editorial :Tirant lo Blach Año de Publicación : 2025 Paginas :508 | Autora: Cynthia Salamanca Leal Editorial: Hammurabi Numero de Paginas: 100 Año de publicación: 2022 | Autor: Diego Rodríguez Gutiérrez Editorial: Ediciones DER Numero de Paginas: 152 Año de publicación: 2022 | Autor: Gianni Egidio Piva Torres Editorial: Hammurabi Numero de Paginas: 240 Año de publicación: 2022 | Autor: Fernando Ugarte Vial Editorial: Ediciones Jurídicas de Santiago Numero de Paginas: 548 Año de publicación: 2022 | Autor: Editorial Hammurabi Editorial: Hammurabi Numero de Paginas: 209 Año de publicación: 2022 |

| Content | TEXTO EN PREVENTADESPACHOS DURANTE MAYO DEL 2025Código Tributario de Chile 4ª Edición con apéndice legislativo. Índice analítico Texto a dos colores indicando los últimos cambios legislativos. Texto actualizado a enero 2025 Incluye: Decreto Ley Nº 830 Código Tributario Decreto con Fuerza de Ley Nº 3 de 1969, crea Rol Único Tributario Decreto Ley Nº 824 sobre Impuesto a la Renta Decreto Ley Nº 825 sobre Impuesto a las Ventas y Servicios Decreto Supremo Nº 55 de Hacienda de 1977. Reglamento de la Ley de Impuesto a las Ventas y Servicios Ley Nº 16.271 sobre Impuesto a las Herencias, Asignaciones y Donaciones Ley Nº 17.235 sobre Impuesto Territorial Decreto Ley N° 3.475 sobre Impuesto de Timbres y Estampillas Índice Prólogo DECRETO LEY Nº 830 CÓDIGO TRIBUTARIO TÍTULO PRELIMINAR Párrafo 1º. Disposiciones generales Párrafo 2º. De la fiscalización y aplicación de las disposiciones tributarias Párrafo 3º. De algunas definiciones Párrafo 4º. Derechos de los Contribuyentes LIBRO PRIMERO DE LA ADMINISTRACIÓN, FISCALIZACIÓN Y PAGO TÍTULO I. NORMAS GENERALES Párrafo 1º. De la comparecencia, actuaciones y notificaciones Párrafo 2º. De algunas normas contables Párrafo 3º. Disposiciones varias TÍTULO II. De la declaración y plazos de pago Título III. GIROS, PAGOS, REAJUSTES E INTERESES Párrafo 1º. De los giros y pagos Párrafo 2º. Reajustes e Intereses moratorios Párrafo 3º. Reajustes e intereses en caso de devolución o Imputación TÍTULO IV. Medios especiales de fiscalización Párrafo 1º. Del examen y secreto de las declaraciones y de la facultad de tasar Párrafo 2º. Del Rol Único Tributario y de los avisos inicial y de término Párrafo 3º. De otros medios de fiscalización LIBRO SEGUNDO De los apremios y de las infracciones y sanciones TÍTULO I. De los apremios TÍTULO II. De las infracciones y sanciones Párrafo 1º. De los contribuyentes y otros obligados Párrafo 2º. De las infracciones cometidas por los funcionarios y ministros de fe y de las sanciones Párrafo 3º. Disposiciones comunes LIBRO TERCERO De la competencia para conocer de los asuntos contenciosos tributarios, de los procedimientos y de la prescripción TÍTULO I. De la competencia para conocer de los asuntos contenciosos tributarios TÍTULO II. Del procedimiento general de las reclamaciones TÍTULO III. De los Procedimientos Especiales Párrafo 1º. Del procedimiento de reclamo de los avalúos de bienes raíces Párrafo 2º. Del procedimiento especial de reclamo por vulneración de derechos Párrafo 3º. Del procedimiento de determinación judicial del impuesto de Timbres y Estampillas Párrafo 4º. Del procedimiento de declaración judicial de la existencia de abuso o simulación y de la determinación de la responsabilidad respectiva TÍTULO IV. Del Procedimiento para la Aplicación de Sanciones Párrafo 1º. Procedimiento general Párrafo 2º. Procedimientos especiales para la aplicación de ciertas multas Párrafo 3º. De las denuncias por infracciones a los impuestos a las asignaciones por causa de muerte y a las donaciones TÍTULO V. Del cobro ejecutivo de las obligaciones tributarias de dinero TÍTULO VI. De la Prescripción TÍTULO FINAL ARTÍCULOS TRANSITORIOS ÍNDICE ANALÍTICO APÉNDICE DECRETO CON FUERZA DE LEY Nº 3 DE 1969, QUE CREA EL ROL ÚNICO TRIBUTARIO Y ESTABLECE NORMAS PARA SU APLICACIÓN DECRETO LEY Nº 824 SOBRE IMPUESTO A LA RENTA TÍTULO I. Normas Generales Párrafo 1º De la materia y destino del impuesto Párrafo 2º Definiciones Párrafo 3º De los contribuyentes Párrafo 4º Disposiciones varias TÍTULO II. Del impuesto cedular por categorías PRIMERA CATEGORÍA. De las rentas del capital y de las empresas comerciales, industriales, mineras y otras Párrafo 1º De los contribuyentes y de la tasa del impuesto Párrafo 2º De los pequeños contribuyentes Párrafo 3º De la base imponible Párrafo 4º De las exenciones Párrafo 5º De la corrección monetaria de los activos y pasivos Párrafo 6º De las normas relativas a la tributación internacional SEGUNDA CATEGORÍA. De las rentas del trabajo Párrafo 1º De la materia y tasa del impuesto TÍTULO III. Del Impuesto Global Complementario Párrafo 1º De la materia y tasa del impuesto Párrafo 2º De la base imponible TÍTULO IV. Del impuesto adicional TÍTULO IV BIS. Impuesto específico a la actividad minera TÍTULO V. De la administración del impuesto Párrafo 1º De la declaración y pago anual Párrafo 2º. De la retención del impuesto Párrafo 3º Declaración y pago mensual provisional Párrafo 4º De los informes obligatorios Párrafo 5º Disposiciones varias TÍTULO VI. Disposiciones especiales relativas al mercado de capitales DISPOSICIONES TRANSITORIAS (Arts. 1-17) DECRETO LEY Nº 825 SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS TÍTULO I. NORMAS GENERALES Párrafo 1º De la materia y destino del impuesto Párrafo 2º Definiciones Párrafo 3º De los contribuyentes. Párrafo 4º Otras disposiciones TÍTULO II. IMPUESTO AL VALOR AGREGADO Párrafo 1º Del hecho gravado Párrafo 2º Del momento en que se devenga el impuesto. Párrafo 3º Del sujeto del impuesto. Párrafo 4º De las ventas y servicios exentos del impuesto Párrafo 5º Tasa, base imponible y débito fiscal Párrafo 6º Del Crédito Fiscal Párrafo 7º Del régimen de tributación simplificada para los pequeños contribuyentes Párrafo 7º bis Del régimen simplificado para contribuyentes no domiciliados ni residentes en Chile Párrafo 8º De los exportadores TÍTULO III. Impuestos especiales a las ventas y servicios Párrafo 1º Del impuesto adicional a ciertos productos Párrafo 2º Del impuesto a la venta de automóviles y otros vehículos Párrafo 3º Del impuesto adicional a las bebidas alcohólicas, analcohólicas y productos similares. Párrafo 4º Otros impuestos específicos Párrafo 5º Del impuesto a las compras de monedas extranjeras Párrafo 6º Disposiciones varias TÍTULO IV. De la administración del impuesto Párrafo 1º Del Registro de los contribuyentes Párrafo 2º De las facturas y otros comprobantes de ventas y Servicios Párrafo 3º De los libros y registros. Párrafo 4º De la declaración y pago del impuesto Párrafo 5º Otras disposiciones Párrafo 6º Procedimiento general para solicitar la devolución o recuperación de los impuestos de esta ley ARTÍCULOS TRANSITORIOS DECRETO SUPREMO Nº 55 DE HACIENDA, DE 1977. REGLAMENTO DE LA LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS TÍTULO I. Generalidades TÍTULO II. Hecho gravado con el Impuesto al Valor Agregado TÍTULO III. Del momento en que se devenga el Impuesto al Valor Agregado TÍTULO IV. Del sujeto del Impuesto al Valor Agregado TÍTULO V. Exenciones del Impuesto al Valor Agregado TÍTULO VI. Tasa y Base Imponible del Impuesto al Valor Agregado TÍTULO VII. Determinación del débito fiscal en el Impuesto al Valor Agregado TÍTULO VIII. Del crédito fiscal en el Impuesto al Valor Agregado TÍTULO IX. Determinación del Impuesto al Valor Agregado TÍTULO X. Régimen de tributación simplificada de los pequeños contribuyentes TÍTULO XI. Impuestos Especiales a las Ventas y Servicios TÍTULO XII. De los Vehículos Motorizados TÍTULO XIII. De la administración del Impuesto TÍTULO XIV. De los Registros TÍTULO XV. Normas sobre declaración y pago TÍTULO XVI. Otras disposiciones TÍTULO XVII. Disposiciones reglamentarias sobre el impuesto adicional a las bebidas alcohólicas LEY Nº 16.271 sobre impuesto a las herencias, asignaciones y donaciones, fijado por el artículo 8 del D.F.L. Nº 1 de 16.05.2000 Título I. DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES Capítulo I. DEL IMPUESTO Y DE LA FORMA DE DETERMINAR EL MONTO IMPONIBLE Capítulo II. DE LAS ASIGNACIONES Y DONACIONES EXENTAS DE IMPUESTOS Capítulo III. DEL PAGO DEL IMPUESTO SOBRE LAS DONACIONES Capítulo IV. DE LA POSESIÓN EFECTIVA Capítulo V. DE LOS VALORES EN CUSTODIA Y EN DEPÓSITO Capítulo VI. DE LA VALORACIÓN DE BIENES Capítulo VII. DE LA DETERMINACIÓN DEFINITIVA DEL MONTO IMPONIBLE Capítulo VIII. DEL PAGO DEL IMPUESTO Y DE LAS GARANTÍAS Título II Capítulo I. DE LAS INFRACCIONES A LA PRESENTE LEY Y DE SUS SANCIONES Capítulo II. DEL PROCEDIMIENTO JUDICIAL Capítulo III. DISPOSICIONES GENERALES Capítulo IV. DISPOSICIONES TRANSITORIAS LEY Nº 17.235 SOBRE IMPUESTO TERRITORIAL TÍTULO I. Del Objeto del Impuesto TÍTULO II. De las Exenciones TÍTULO III. De la Tasación de los Bienes Raíces TÍTULO IV. De la Tasa del Impuesto TÍTULO V. De los Roles de Avalúos y de Contribuciones Párrafo 1º De los reajustes semestrales Párrafo 2º De las modificaciones de avalúos y de otros factores. Párrafo 3º De los Roles de Contribuciones TÍTULO VI. De los obligados al pago del impuesto TÍTULO VII. Disposiciones varias ARTÍCULOS TRANSITORIOS DECRETO LEY Nº 3.475 SOBRE IMPUESTO DE TIMBRES Y ESTAMPILLAS TÍTULO I. De los documentos gravados Título II. De la base imponible Título III. Del sujeto del impuesto y de los responsables de su pago Título IV. Del pago del impuesto Título V. De las exenciones Título VI. De las infracciones Título VII. Disposiciones generales | IndiceDescripciónRESPONSABILIDAD CIVIL POR MEDICAMENTOS DEFECTUOSOSEl presente trabajo tiene por objeto analizar críticamente la regulación de la responsabilidad civil por producto farmacéutico defectuoso en Chile. Al respecto, es la Ley N° 20.850, que crea un Sistema de Protección Financiera para Diagnósticos y Tratamientos de Alto Costo y Rinde Homenaje Póstumo a don Luis Ricarte Soto Gallegos, la que incorporó el Título VI al Libro IV del Código Sanitario, a través del cual se regula inéditamente la responsabilidad derivada de los daños ocasionados por medicamentos defectuosos, tanto en el campo de la investigación científica en seres humanos, como en relación a los productos farmacéuticos que han o están siendo comercializados. Sin embargo, a lo largo de este trabajo se viene advirtiendo cómo esta regulación ha sido inadecuada para abordar un tema de esta complejidad. Así, mediante una investigación exploratoria que sigue el método dogmático se intentará exponer las deficiencias originadas en una inadecuada utilización de la técnica legislativa, explicando cómo ellas se constituyen en problemas en la regulación de este tipo de responsabilidad, y que se verifican en aspectos tales como diferencias que devienen en arbitrarias al momento de establecer el factor de imputación o de iniciar el cómputo del plazo de prescripción, además de imponer una carga probatoria de sumo difícil para la víctima, limitando su posibilidad de accionar. | DescripciónLa presente obra tiene por objeto exponer las principales instituciones de nuestra actual legislación concursal y de insolvencia (Ley N° 20.720). A través de un análisis sustantivo y adjetivo del concurso en Chile, se abordan los procedimientos aplicables a empresas deudoras y personas, su más relevante jurisprudencia y los criterios doctrinales más importantes respecto de su inteligencia e interpretación. En la primera parte, se describe brevemente la evolución del derecho concursal en nuestro país y la necesidad del legislador de reformar el estatuto concursal, para posteriormente dedicar un capítulo a los aspectos generales de la Ley Nº 20.720, su ámbito de aplicación, estructura y disposiciones comunes a los procedimientos que contempla. Asimismo, se detalla cada una de las herramientas contempladas en la ley, distinguiendo entre procesos de reestructuración patrimonial (reorganización de empresa deudora y renegociación de persona deudora) y aquellos de liquidación de activos (liquidación de empresa y persona deudora). Por último, se analiza el tratamiento de las acciones revocatorias concursales. Autor: Diego Rodríguez Gutiérrez Ediciones DER

| IndiceDescripciónEl presente diccionario, es concebido como una herramienta que contribuirá con los abogados, estudiantes de derechos y ciencias afines, brindando un detallado análisis de los diversos conceptos que lo integran. El DICCIONARIO DE CIENCIAS JURÍDICAS, incluye una destacada visión de los conceptos jurídicos, resaltándose que se incluyen en el mismo concepto modernos de reciente data para el derecho, como los derivados de las redes sociales. Inspirado en el derecho hispano, recoge la presente obra, vocabulario de diversos países de nuestro continente, y en especial referencia al castellano, como idioma oficial de nuestros países. En este diccionario, el lector encontrar conceptos de las diversas ramas que inteIndice-Libro-DdCJran las ciencias jurídicas y de aquellas que le son afines. En fin, la presente obra, es de carácter amplio, ya que no solo se circunscribe al saber del derecho, sino se integran conceptos de ciencias afines, como la criminalística, criminología, y medicina legal, entre otras. En Valencia del Rey a los 10 días de mes de Septiembre del año 2022. | Descripción«Esta obra es la primera monografía chilena sobre revisión de sentencias firmes, e incluye el estudio de la institución en sus dos vertientes: civil y penal. Constituye un novedoso aporte a nuestra literatura jurídica, tanto por la exhaustividad de la investigación como por su enorme utilidad práctica. En la primera parte del libro se estudia la historia de la revisión, para luego adentrarse en el examen de su regulación en el sistema jurídico chileno, analizando cada una de las causales, los requisitos que permiten darlas por configuradas y los problemas de interpretación que han surgido de su aplicación, ofreciendo criterios de interpretación y soluciones prácticas a los problemas que enfrentan diariamente abogados litigantes y jueces, siempre a la luz de la historia de la ley, de la doctrina y sobre todo de la jurisprudencia, tanto chilenas como extranjeras, clásicas y actuales. El autor hace un completo estudio de la doctrina y la jurisprudencia sobre revisión durante los ciento veinte años de existencia en nuestro país, además de su regulación en el derecho comparado, con constantes referencias a la opinión de los autores y a las resoluciones de los tribunales de los ordenamientos jurídicos que han ejercido mayor influencia en nuestro derecho: el francés y el español. En el prólogo de la obra, dice el profesor Raúl Tavolari: “así como, entre nosotros, en materia arbitral, no hay operador que deje de recurrir al libro de Patricio Aylwin o si el debate dice relación con el mandato, a la obra de Stitchkin o a la de Alessandri Besa, si el problema fuere la nulidad, en lo sucesivo, este libro constituirá el referente obligado en tramitaciones y decisiones sobre revisión”. Se trata de una obra original y rigurosa que, por la claridad de su exposición y la exhaustividad de su análisis, será de utilidad tanto para abogados litigantes como para jueces y estudiosos del Derecho en genera Autor: Fernando Ugarte Vial | IndiceDescripciónVisión Jurisprudencial de las SERVIDUMBRES ELÉCTRICAS |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.