Compendio Tributario AT 2024 – Segunda edición actualizada a octubre 2024

$31.990

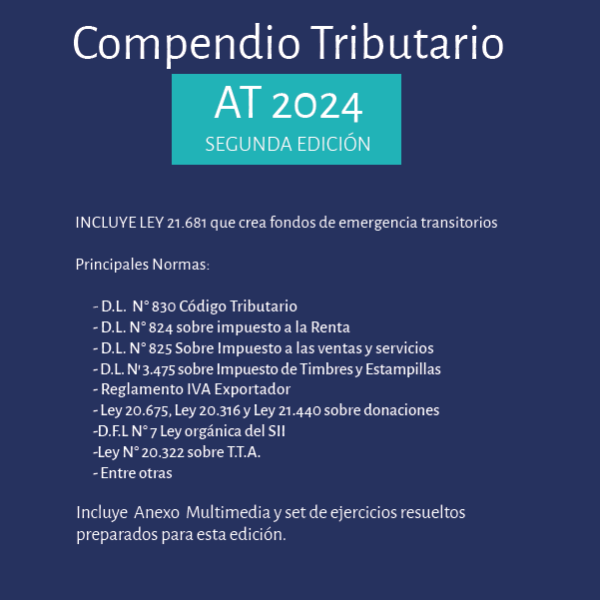

ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

- Decreto Ley N° 830 Código Tributario

- Decreto Ley N° 824 sobre impuesto a la Renta

- Decreto Ley N° 825 Sobre Impuesto a las Ventas y Servicios

- Decreto Ley N’ 3.475 sobre Impuesto de Timbres y Estampillas

- Ley N° 16.271 sobre impuesto a las Herencias, Asignaciones y Donaciones

- Decreto Ley N°17.235 sobre Impuesto Territorial

- Ley N°20.712 Ley única de Fondos

- Ley N° 20.544 que regula el tratamiento tributario de los Instrumentos derivados

- Reglamento IVA Exportador

- Ley 20.675 Modifica ley sobre donaciones con fines culturales contenida en el artículo 8 de la Ley 18.985

- Ley 20.316 Modifica ley 19.885 en materia de donaciones con beneficios tributarios

- Ley 21.440 Crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

- Ley 21.591, Royalty a la Minería

- Ley 21.648 Establece la obligatoriedad de iniciación de actividades para personas que operan en el comercio exterior.

Entre otras

Ejercicios Prácticos

Los ejercicios prácticos contenidos en la presente publicación están preparados cuidadosamente, en ellos, encontraremos 9 casos, en donde se podrán visualizar y analizar diversos registros tributarios que deben presentar los contribuyentes según las normas a las que se encuentren sujetos. En dichos registros que se analizan se encuentra la Renta Líquida Imponible en base devengada, Base Imponible en base percibida, Capital Propio Tributario Simplificado, Rentas Afectas a Impuestos, Registro de Rentas empresariales y el traspaso de dichos registros a Declaraciones Juradas 1926, 1947 y 1948.

Anexo Multimedia

Al inicio de cada ejercicio podrá acceder mediante código QR a un link con la grabación de la explicación paso a paso y otros videos relacionados al proceso de renta 2024

10 in stock

Autor: German Pinto Perry

Editorial: Rubicon

Numero de Paginas: 708

Año de publicación: 2024

Quick Comparison

| Settings | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Diligencias Investigativas por Infracciones a la Ley N°20.000 remove | Imparcialidad Judicial remove | Nuevo Régimen de Libre Competencia remove | Del Caos Al Imperio Del Derecho remove | Hechos, Pena y Proceso remove |

|---|---|---|---|---|---|---|

| Name | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Diligencias Investigativas por Infracciones a la Ley N°20.000 remove | Imparcialidad Judicial remove | Nuevo Régimen de Libre Competencia remove | Del Caos Al Imperio Del Derecho remove | Hechos, Pena y Proceso remove |

| Image |  |  |  |  |  |  |

| SKU | 978-956-9947-81-0-3 | 9789569947377 | 9789569947438 | 9789569947544 | 9789569947094 | 9789569947032 |

| Rating | ||||||

| Price | $31.990 | $34.990 | $27.991 | $56.990 | $24.990 | $20.000 |

| Stock | 10 in stock | 20 in stock | 7 in stock | 8 in stock | 9 in stock | 4 in stock |

| Availability | 10 in stock | 20 in stock | 7 in stock | 8 in stock | 9 in stock | 4 in stock |

| Add to cart | ||||||

| Description | Autor: German Pinto Perry Editorial: Rubicon Numero de Paginas: 708 Año de publicación: 2024 | Autor: Manuel Rodríguez Vega Editorial: Rubicón Editores Numero de Paginas: 416 Año de publicación: 2020 | Autor: Francisco Javier Caballero Germain Editorial: Rubicón Editores Numero de Paginas: 256 Año de publicación: 2021 | Editores: Domingo Valdés Prieto y Omar Vásquez Duque Editorial: Rubicón Editores Numero de Paginas: 576 Año de publicación: 2022 | Autora: Emilia Jocelyn-Holt Editorial: Rubicón Editores Numero de Paginas: 276 Año de publicación: 2019 | Autor: Jonatan Valenzuela Saldías Editorial: Rubicón Editores Numero de Paginas: 180 Año de publicación: 2017 |

| Content | ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

| Descripción A través de sus sucesivos pronunciamientos en torno a esa causal, la Corte ha dotado de contenido a la garantía constitucional del debido proceso, transformándola en reglas de persecución penal, especificando y perfilando los supuestos y requisitos para que los derechos fundamentales puedan ser limitados o perturbados por parte de los agentes de persecución penal durante la fase de investigación, o para que otras actuaciones del procedimiento judicial puedan estimarse válidas y respetuosas de esa garantía. A través de sus sucesivos pronunciamientos en torno a esa causal, la Corte ha dotado de contenido a la garantía constitucional del debido proceso, transformándola en reglas de persecución penal, especificando y perfilando los supuestos y requisitos para que los derechos fundamentales puedan ser limitados o perturbados por parte de los agentes de persecución penal durante la fase de investigación, o para que otras actuaciones del procedimiento judicial puedan estimarse válidas y respetuosas de esa garantía. De ahí la relevancia del estudio de las decisiones de este tribunal, el cual si bien resulta necesario respecto de todos los ámbitos de la criminalidad, es especialmente acuciante y revelador tratándose del tráfico ilícito de drogas, porque los importantes réditos que genera esta actividad son directamente proporcionales con el perfeccionamiento de los medios para ocultar y asegurar el transporte, almacenamiento y distribución de la sustancia y, de ese modo, para su eficiente y efectiva persecución y sanción se requiere acudir a técnicas investigativas cada vez más intrusivas, que generan mayor riesgo de afectar, o violentan con mayor intensidad, derechos fundamentales. En este contexto, el Máximo Tribunal ha intentado caminar a la par de esta evolución social y técnica, para asentar reglas claras y consistentes a las que deben apegarse los agentes de persecución y controlar los tribunales de las instancias. El autor expone la evolución reciente y estado actual de la jurisprudencia de la Corte Suprema en relación a investigaciones y procedimientos judiciales recaídos sobre conductas sancionadas por la Ley N°20.000, en los últimos cuatro años –desde enero de 2016 a diciembre de 2019–, destacando la sistematización y análisis de esas decisiones, lo que sin duda constituirá un insumo provechoso para la labor tanto de jueces, fiscales y defensores. | IndiceDescripciónLa Cara oscura del Sistema Procesal Penal Bifronte del Chile ActualLa presente publicación analiza la garantía fundamental de ser juzgado por un juez o tribunal imparcial, abordando el análisis crítico de la doctrina chilena a la luz de la Jurisprudencia del Tribunal Europeo de Derechos Humanos, de la Corte Interamericana de Derechos Humanos y de Tribunal Constitucional. El estudio examina la génesis de la solución procesal penal bifronte vigente en Chile y aborda especialmente la cuestión de la imparcialidad del Juez en el sistema del Código de Procedimiento Penal de 1906 y sus modificaciones, en actual aplicación en Chile para los hechos acaecidos con anterioridad a la vigencia gradual de las disposiciones de la Reforma Procesal Penal del 2.000. Se incluye la publicación de material histórico inédito acerca del establecimiento de la acusación de oficio y el examen comparativo de las diversas soluciones en materia de acusación desde 1906 hasta la fecha. Junto con el análisis crítico de la acumulación de las funciones de investigar y de acusar en el juez sentenciador en el Código de 1906, la obra analiza las vías de posible impugnación por vulneración de la garantía fundamental de imparcialidad judicial, en las causas sometidas a dicho código, para terminar, efectuando proposiciones de lege ferenda. | DescripciónEste libro se publica con motivo de la reciente reforma a la legislación antimonopólica de Chile. Cada capítulo aborda un tema relacionado con esta reforma, como interlocking, estudios de mercado, notificaciones de operaciones de concentración, aplicación de la regla per se, entre otros. Cada capítulo está escrito por uno de los más destacados expertos de Chile.ÍNDICE CAPITULO 1 LA REGLA PER SE EN LA LEGISLACIÓN CHILENA DE LIBRE COMPETENCIA, ELEMENTOS RELEVANTES PARA SU CONTEXTUALIZACIÓN Y ALGUNAS INTERROGANTES Manfred Zink Papic es Abogado, Pontificia Universidad Católica de Chile. LL.M. Universidad de California, Berkeley. Profesor de derecho económico, libre competencia y materias relacionadas en la Universidad Andrés Bello y la Universidad del Desarrollo. Omar Vásquez Duque es Abogado, Licenciado en Ciencias Jurídicas y Sociales de la Universidad de Chile. LL.M. de la Universidad de Harvard. J.S.M. de la Universidad de Stanford y Candidato a Doctor en Derecho en la Universidad de Stanford. CAPITULO 2 ESTUDIOS DE MERCADO: UNA HERRAMIENTA DE PROMOCIÓN DE LA COMPETENCIA Sebastián Castro Quiroz Doctor en Derecho (DPhil) por la Universidad de Oxford. Master in Laws (LLM) de la Universidad de Chicago, Master of Science (Msc) del London School of Economics y Abogado de la Universidad de Chile. María de la Luz Daniel es Abogada, Licenciada en Ciencias Jurídicas y Sociales de la Universidad de Chile. Candidata a J.S.M. en la Universidad de Stanford CAPITULO 3 LA REGULACIÓN DEL INTERLOCKING EN EL DECRETO LEY N°211 DE 1973 Jorge Grunberg Pilowsky Profesor Asistente de Derecho Económico, Universidad de Chile. Abogado. Licenciado en Ciencias Jurídicas y Sociales, Universidad de Chile. Master of Laws, Harvard University. Master in Trade Regulation (Antitrust and Competition Policy), New York University. CAPITULO 4 ANÁLISIS CRÍTICO DEL NUEVO SISTEMA DE CONTROL DE OPERACIONES DE CONCENTRACIÓN Juan Cristóbal Gumucio Sch. es Abogado, Pontificia Universidad Católica de Chile, Magister Iuris (MJur) University of Oxford. Socio de Cariola Díez Pérez-Cotapos SpA y de Sargent & Krahn. Cristóbal Lema A es Abogado, Universidad de Chile. Asociado de Cariola Díez Pérez-Cotapos SpA. CAPITULO 5 EL ARTE DE ADMINISTRAR JUSTICIA. EL NUEVO RÉGIMEN DE MULTAS EN EL DERECHO DE LA LIBRE COMPETENCIA CHILENO Tomás Menchaca Olivares es abogado de la Pontificia Universidad Católica de Chile. Integró la H. Comisión Resolutiva (1997-1999) y fue Ministro Titular Abogado del TDLC (2004-2016). Es profesor de los cursos de Derecho, Economía y Mercado, y de Regulación y Competencia que imparte la P. Universidad Católica de Chile, y de cursos de posgrado en la P. Universidad Católica y en la Universidad de Los Andes. Es socio fundador de Menchaca & Compañía Abogados. CAPITULO 6 EVOLUCIÓN LEGISLATIVA Y JURISPRUDENCIAL DE LA COLUSIÓN: OBJETO Y ESTÁNDAR DE PRUEBA Lorena Pavic J., abogada, Licenciada en Derecho en la Universidad de Chile. Socia del Grupo de Libre Competencia y Mercados Regulados de Carey y Cía. Diplomado en Regulación y Competencia, Escuela de Economía y Negocios, Universidad de Chile. Profesora de los diplomados en libre competencia de la Universidad de Chile y de la P. Universidad Católica de Chile. José Pardo D., abogado, Licenciado en Derecho en la Universidad de Chile, Magíster en Derecho (LLM), Universidad de Chicago. Abogado asociado Carey y Cía. Agradecemos el valioso aporte en la elaboración de este artículo a Pablo Rencoret G., abogado asociado Carey y Cía. CAPITULO 7 ENTENDIENDO LA LEY 20.945: HISTORIA, EVOLUCIÓN DE SU TRAMITACIÓN Y PRINCIPALES APORTES Ricardo Riesco Eyzaguirre Abogado de la Pontificia Universidad Católica de Chile. LL.M. y Visiting Scholar de Columbia University in the City of New York. Profesor de Derecho Procesal de la Pontificia Universidad Católica de Chile. Fiscal Nacional Económico desde el 11 de diciembre de 2018 Nicolás Carrasco Delgado Abogado de la Universidad de Chile. Magíster en Derecho, mención Derecho Económico, de la Universidad de Chile. Doctor en Derecho y Ciencias Políticas de la Universidad Autónoma de Madrid. Profesor Asistente Derecho Procesal de la Universidad de Chile. Abogado de la División de Litigios de la Fiscalía Nacional Económica. CAPITULO 8 TIEMPO JURÍDICO Y ESTRUCTURA TÍPICA EN LAS COLUSIONES MONOPÓLICAS HORIZONTALES. CONSIDERACIONES PARA UN DEBATE NORMATIVO INCONCLUSO Domingo Valdés Prieto Abogado, Universidad de Chile y Master of Laws, University of Chicago. Diplomado ELI,University of Michigan y Diplomado MPL, Yale University. Profesor Titular de Derecho Económico y Libre Competencia, Universidad de Chile. Miembro de la Comisión Asesora Presidencial en Materia de Libre Competencia | indice

DescripciónDel Caos Al Imperio Del DerechoLa Búsqueda de la Justicia en ShakespeareEste libro propone una novedosa lectura sobre Shakespeare y su relación con el Derecho desarrollada en sus cuatro principales tragedias, Macbeth, Hamlet, Otelo y King Lear, así como también en la tragedia/comedia El Mercader de Venecia. Esta obra considera a William Shakespeare como un dramaturgo que vive entre dos épocas, tiempo histórico que se mueve entre el orden y el caos, cuando la desintegración de las instituciones y de la sociedad es posible y cuando la violencia es una amenaza permanente. En este contexto, argumenta la autora, Shakespeare opta por el Derecho como una forma institucionalizada de resolver los conflictos, asegurar la paz y, mantener y realizar la justicia. El contexto histórico, el peligro del caos, se ve claramente el período trágico Shakesperiano. es por esto que este libro se detiene en cada una de sus cuatro grandes tragedias, especialmente se estudia el caos en Macbeth, se analiza en Hamlet y Otelo la búsqueda de la restauración del orden a través del debido proceso, y también se investiga El Rey Lear para demostrar el peligro que representa el caos y la venganza para el imperio de la justicia, y como ella es la forma de restauración del orden. Finalmente se contrasta El Mercader de Venecia con la tragedia y se expone el rol que el Derecho tiene en las comedias y tragedias shakesperianas. En este contexto, la autora se pregunta cómo es posible evitar la tragedia y el quebrantamiento del sistema jurídico y de la justicia, proponiendo que es la interpretación la llave maestra que abrirá mil puertas. | DescripciónEnsayo sobre racionalidad y prueba en el derecho procesal penal chileno. “Hechos, pena y proceso” es la primera obra en la que se analizan instituciones del proceso penal con una clara vocación teórica. La teoría racional de la prueba es el escenario en el cual se despliega el análisis de varias instituciones clave del proceso penal chileno: las reglas de disolución de incertidumbre, el razonamiento cautelar, la presunción de inocencia, entre otras.Autor: Jonatan Valenzuela Daldías |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.