Compendio Tributario AT 2024 – Segunda edición actualizada a octubre 2024

$31.990

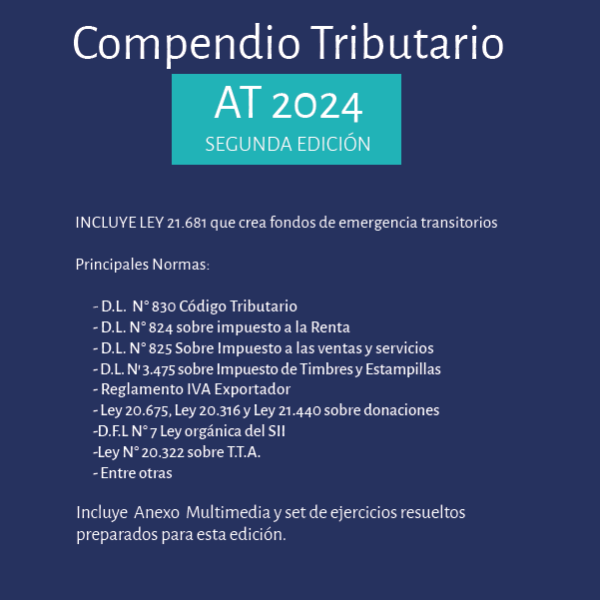

ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

- Decreto Ley N° 830 Código Tributario

- Decreto Ley N° 824 sobre impuesto a la Renta

- Decreto Ley N° 825 Sobre Impuesto a las Ventas y Servicios

- Decreto Ley N’ 3.475 sobre Impuesto de Timbres y Estampillas

- Ley N° 16.271 sobre impuesto a las Herencias, Asignaciones y Donaciones

- Decreto Ley N°17.235 sobre Impuesto Territorial

- Ley N°20.712 Ley única de Fondos

- Ley N° 20.544 que regula el tratamiento tributario de los Instrumentos derivados

- Reglamento IVA Exportador

- Ley 20.675 Modifica ley sobre donaciones con fines culturales contenida en el artículo 8 de la Ley 18.985

- Ley 20.316 Modifica ley 19.885 en materia de donaciones con beneficios tributarios

- Ley 21.440 Crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

- Ley 21.591, Royalty a la Minería

- Ley 21.648 Establece la obligatoriedad de iniciación de actividades para personas que operan en el comercio exterior.

Entre otras

Ejercicios Prácticos

Los ejercicios prácticos contenidos en la presente publicación están preparados cuidadosamente, en ellos, encontraremos 9 casos, en donde se podrán visualizar y analizar diversos registros tributarios que deben presentar los contribuyentes según las normas a las que se encuentren sujetos. En dichos registros que se analizan se encuentra la Renta Líquida Imponible en base devengada, Base Imponible en base percibida, Capital Propio Tributario Simplificado, Rentas Afectas a Impuestos, Registro de Rentas empresariales y el traspaso de dichos registros a Declaraciones Juradas 1926, 1947 y 1948.

Anexo Multimedia

Al inicio de cada ejercicio podrá acceder mediante código QR a un link con la grabación de la explicación paso a paso y otros videos relacionados al proceso de renta 2024

10 in stock

Autor: German Pinto Perry

Editorial: Rubicon

Numero de Paginas: 708

Año de publicación: 2024

Quick Comparison

| Settings | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Familia, Justicia y Proceso remove | El Peritaje en Materia Civil remove | Recurso de Apelación en el Proceso Civil remove | La Prueba Ilícita en la Jurisprudencia de la Corte Suprema remove | Recurso de Hecho remove |

|---|---|---|---|---|---|---|

| Name | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Familia, Justicia y Proceso remove | El Peritaje en Materia Civil remove | Recurso de Apelación en el Proceso Civil remove | La Prueba Ilícita en la Jurisprudencia de la Corte Suprema remove | Recurso de Hecho remove |

| Image |  |  |  |  |  |  |

| SKU | 978-956-9947-81-0-3 | 9789569947513 | 978-956-9947-41-4 | 9789569947612 | 9789569947636 | 978-956-9947-39-1 |

| Rating | ||||||

| Price | $31.990 | $35.000 | $24.990 | $21.490 | $35.000 | $24.990 |

| Stock | 10 in stock | 10 in stock | 20 in stock | 3 in stock | 18 in stock | 20 in stock |

| Availability | 10 in stock | 10 in stock | 20 in stock | 3 in stock | 18 in stock | 20 in stock |

| Add to cart | ||||||

| Description | Autor: German Pinto Perry Editorial: Rubicon Numero de Paginas: 708 Año de publicación: 2024 | Director: Jesús Ezurmendia Álvarez Editorial: Rubicón Editores Numero de Paginas: 390 Año de publicación: 2021 | Autor: Pedro Correa Ferrer Editorial: Rubicon Editores Numero de Paginas: 192 Año de publicación: 2020 | Autor: María Teresa Bravo González Editorial: Rubicon Editores Numero de Paginas: 148 Año de publicación: 2022 | Autor: Manuel Rodríguez Vega Editorial: Rubicon Editores Numero de Paginas: 379 Año de publicación: 2022 | Autor: Pedro Rencoret Gutiérrez Editorial: Rubicon Editores Numero de Paginas: 178 Año de publicación: 2020 |

| Content | ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

| índiceDescripción

La presente obra se presenta como un esfuerzo colectivo de un grupo de autores, tanto profesores como ayudantes de cátedra, que han dedicado sus esfuerzos en data reciente a la investigación, enseñanza y reflexión crítica del derecho de familia desde una perspectiva procesal. Con ello, se pretende visibilizar al derecho de familia desde el prisma del proceso, cuestión muchas veces dejada de lado en la dogmática tanto sustantiva como procesal, y permitir el estudio de cuestiones que le son propias y que delimitan en contorno de la reivindicación jurisdiccional de los derechos emanados del estatuto familiar.

En ese esfuerzo, este trabajo presenta temáticas contingentes tales como mediación, filiación, medios de prueba y cuestiones relativas a la valoración y exclusión de prueba, incorporando la perspectiva contemporánea del derecho de familia en un grupo joven de académicos y sus antiguos estudiantes. De esa manera, se entrega un texto colectivo como corolario de un arduo proceso de discusión entre sus partícipes y que no tiene mayor objetivo que constituir un aporte en el estudio y ejercicio de litigación en materia de familia y el ejercicio de la tutela jurisdiccional de los intereses que de dichas relaciones emanan

| DESCRIPCIÓN Esta obra contiene un análisis de la jurisprudencia emanada de nuestros Tribunales Superiores de Justicia durante los últimos 20 años, respecto al informe pericial en materia civil. Con un enfoque práctico y esquemático, este libro expone los diversos criterios jurisprudenciales que han adoptado la Corte Suprema y las Cortes de Apelaciones de Chile, en relación con las problemáticas más relevantes que se presentan en torno a la utilización y a la ponderación de un medio de prueba que tiene una importancia capital en los litigios más complejos y técnicos en sede civil. Entre otros temas, en esta obra se exponen los criterios que la jurisprudencia ha ido adoptando respecto a la valoración del informe pericial conforme a la sana crítica; al control de la ponderación del informe pericial mediante los recursos de casación en la forma y en el fondo; a los criterios que se consideran para dar o negar fuerza probatoria al informe de peritos; a la necesidad o procedencia del informe pericial; a la relación del informe pericial con otras pruebas del proceso; al valor de pericias practicadas fuera del proceso; entre otros. Se trata de un libro que resulta fundamental para litigantes, profesores, abogados y jueces que requieran conocer los criterios que han utilizado nuestros Tribunales Superiores de Justicia para considerar, ponderar y valorar el informe de peritos. CAPÍTULO 1 RESPECTO DE LA PROCEDENCIA Y NECESIDAD DEL INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 2 FORMALIDADES 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 3 CRITERIOS DE LA JURISPRUDENCIA PARA DAR FUERZA PROBATORIA A INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 4 CRITERIOS DE LA JURISPRUDENCIA PARA RESTAR DE FUERZA PROBATORIA AL INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 5 LA SANA CRÍTICA Y LA FORMA EN QUE LOS JUECES DEBEN APRECIAR EL INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 6 LA RELACIÓN DEL INFORME PERICIAL CON LAS OTRAS PRUEBAS DEL PROCESO 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 7 EL CONTROL DE LA PONDERACIÓN DEL INFORME PERICIAL MEDIANTE CASACIÓN 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 8 VALOR PROBATORIO DEL INFORME PERICIAL O TÉCNICO DESARROLLADO FUERA DEL PROCESO 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos | IndiceDescripciónEste trabajo, a través de la reseña de distintos fallos, se expondrá cómo la jurisprudencia, normativa y la doctrina especializada ha entendido la procedencia del recurso de apelación, sus requisitos, plazos, extensión, efectos, entre otros. Lo anterior, con el propósito de entregar a estudiantes y abogados una herramienta sencilla y sistematizada que permita comprender el estudio del recurso de apelación a través del análisis de la jurisprudencia de nuestros tribunales de justicia. Esperamos que dicho propósito se cumpla en las siguientes páginas. | IndiceDescripciónEl enjuiciamiento sobre la licitud de la prueba es el enjuiciamiento del procedimiento mismo de investigación, únicamente que observado desde y en función de sus productos o frutos, es decir, a partir del resultado concreto y asible de la investigación -la prueba- retrospectivamente se controla todo el procedimiento que llevó a esa consecuencia. El estudio de la prueba ilícita nos fuerza al del procedimiento, principalmente -mas no exclusivamente- de su etapa de investigación, y de las condiciones y requisitos para que sus actuaciones no afecten ilegítimamente derechos fundamentales. Dada esa vastedad, la casuística sobre la prueba ilícita es literalmente infinita, por lo que ordenar y sistematizar todos los casos es una tarea inabordable e impracticable, y en verdad poco provechosa, pues diariamente surge una infracción distinta que escapa a las clasificaciones vigentes. Útil en cambio resulta identificar criterios comunes que nuestra jurisprudencia ha delineado para censurar la prueba ilícita, distinguirla de la prueba irregular, definir sus efectos directos e indirectos, reconocer excepciones a estos últimos e identificar las distintas instancias y herramientas para reclamar su ineficacia. Tal es este desarrollo y peso que tiene la prueba ilícita, que su estudio resulta hoy inexcusable para quien pretenda desempeñarse con propiedad en el sistema de justicia criminal, cualquiera sea el rol que en él cumpla, sobre todo si las discusiones sobre la licitud de las actuaciones de investigación y persecución, junto a las referentes a la valoración de los antecedentes y de la prueba -según la etapa del proceso-, superan con holgura a las de la aplicación del derecho penal sustantivo, que ha sido relegado a controversias aisladas y ocasionales. Y es al trabajo cotidiano de operadores e intervinientes del proceso penal que esta investigación busca contribuir, esencialmente mediante la sistematización de los criterios seguidos por la Corte Suprema en materia de prueba ilícita y en otras conexas y circundantes a esta, expuestos en sus sentencias dictadas hasta junio del año 2022, de manera de entregar un conjunto estructurado que facilite el acceso y comprensión de dichos pronunciamientos. La exposición y sistematización referida se acompaña de comentarios del autor, en los que luego de las explicaciones y conceptualizaciones obligatorias se efectúa un análisis crítico de la jurisprudencia revisada, resaltando sus aciertos y proponiendo otras interpretaciones cuando se discrepa de lo decidido, para lo cual acude y se apoya en la doctrina nacional y en el derecho comparado. | Descripción: El recurso de hecho cumple un rol fundamental dentro de nuestro sistema procesal, configurándose como una institución que le asegura a las partes la disponibilidad efectiva del derecho al recurso y, asimismo, regula el uso adecuado de los recursos procesales, en la forma y casos que establece la ley. Si bien su interposición ha aumentado considerablemente en los últimos años, el estudio del Recurso de Hecho sigue siendo limitado. Este libro ofrece un análisis detallado de la jurisprudencia reciente en la materia y una síntesis de las principales doctrinas y criterios en los que se han fundado las decisiones de los Tribunales Superiores de Justicia al resolver sobre la procedencia de los recursos procesales. |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.