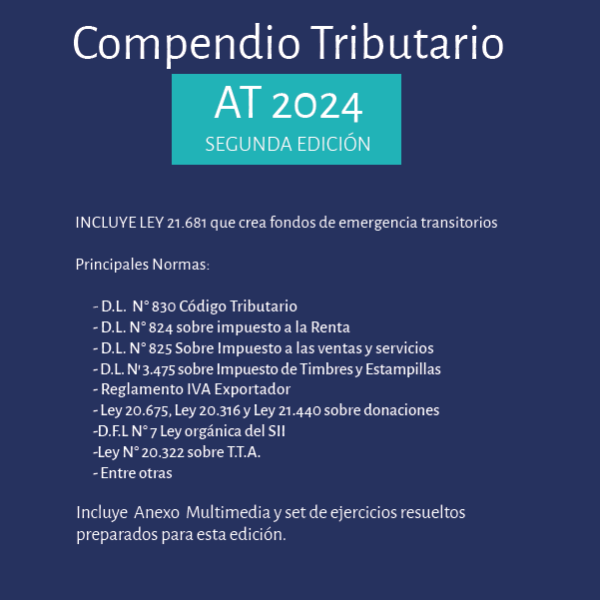

Compendio Tributario AT 2024 – Segunda edición actualizada a octubre 2024

$31.990

ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

- Decreto Ley N° 830 Código Tributario

- Decreto Ley N° 824 sobre impuesto a la Renta

- Decreto Ley N° 825 Sobre Impuesto a las Ventas y Servicios

- Decreto Ley N’ 3.475 sobre Impuesto de Timbres y Estampillas

- Ley N° 16.271 sobre impuesto a las Herencias, Asignaciones y Donaciones

- Decreto Ley N°17.235 sobre Impuesto Territorial

- Ley N°20.712 Ley única de Fondos

- Ley N° 20.544 que regula el tratamiento tributario de los Instrumentos derivados

- Reglamento IVA Exportador

- Ley 20.675 Modifica ley sobre donaciones con fines culturales contenida en el artículo 8 de la Ley 18.985

- Ley 20.316 Modifica ley 19.885 en materia de donaciones con beneficios tributarios

- Ley 21.440 Crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

- Ley 21.591, Royalty a la Minería

- Ley 21.648 Establece la obligatoriedad de iniciación de actividades para personas que operan en el comercio exterior.

Entre otras

Ejercicios Prácticos

Los ejercicios prácticos contenidos en la presente publicación están preparados cuidadosamente, en ellos, encontraremos 9 casos, en donde se podrán visualizar y analizar diversos registros tributarios que deben presentar los contribuyentes según las normas a las que se encuentren sujetos. En dichos registros que se analizan se encuentra la Renta Líquida Imponible en base devengada, Base Imponible en base percibida, Capital Propio Tributario Simplificado, Rentas Afectas a Impuestos, Registro de Rentas empresariales y el traspaso de dichos registros a Declaraciones Juradas 1926, 1947 y 1948.

Anexo Multimedia

Al inicio de cada ejercicio podrá acceder mediante código QR a un link con la grabación de la explicación paso a paso y otros videos relacionados al proceso de renta 2024

10 in stock

Autor: German Pinto Perry

Editorial: Rubicon

Numero de Paginas: 708

Año de publicación: 2024

Quick Comparison

| Settings | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Nulidad Procesal Civil remove | El Peritaje en Materia Civil remove | Diligencias Investigativas por Infracciones a la Ley N°20.000 remove | Los Derechos Fundamentales de las Personas Jurídicas. remove | La Doctrina remove |

|---|---|---|---|---|---|---|

| Name | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Nulidad Procesal Civil remove | El Peritaje en Materia Civil remove | Diligencias Investigativas por Infracciones a la Ley N°20.000 remove | Los Derechos Fundamentales de las Personas Jurídicas. remove | La Doctrina remove |

| Image |  |  |  |  |  |  |

| SKU | 978-956-9947-81-0-3 | 978-956-9947-42-1 | 978-956-9947-41-4 | 9789569947377 | 9789569947490 | 9789569947193 |

| Rating | ||||||

| Price | $31.990 | $24.990 | $24.990 | $34.990 | $13.000 | $35.700 |

| Stock | 10 in stock | 18 in stock | 20 in stock | 20 in stock | 4 in stock | 9 in stock |

| Availability | 10 in stock | 18 in stock | 20 in stock | 20 in stock | 4 in stock | 9 in stock |

| Add to cart | ||||||

| Description | Autor: German Pinto Perry Editorial: Rubicon Numero de Paginas: 708 Año de publicación: 2024 | Autor: Alfredo Niklitschek Dabike Editorial: Rubicon Editores Numero de Paginas: 128 Año de publicación: 2020 | Autor: Pedro Correa Ferrer Editorial: Rubicon Editores Numero de Paginas: 192 Año de publicación: 2020 | Autor: Manuel Rodríguez Vega Editorial: Rubicón Editores Numero de Paginas: 416 Año de publicación: 2020 | Autor: Natanael Landaeta Sánchez Editorial: Rubicón Editores Numero de Paginas: 118 Año de publicación: 2021 | Autor: Philippe Jestaz y Christophe Jamin Editorial: Rubicón Editores Numero de Paginas: 388 Año de publicación: 2018 |

| Content | ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

| Descripción:

La presente obra se centra en el estudio de la jurisprudencia sobre la nulidad procesal aplicada en los procesos judiciales civiles emanada de los Tribunales Superiores de Justicia de Chile, principalmente en lo referente a su concepto, los principios aplicables, su declaración de oficio, sus requisitos y efectos. | DESCRIPCIÓN Esta obra contiene un análisis de la jurisprudencia emanada de nuestros Tribunales Superiores de Justicia durante los últimos 20 años, respecto al informe pericial en materia civil. Con un enfoque práctico y esquemático, este libro expone los diversos criterios jurisprudenciales que han adoptado la Corte Suprema y las Cortes de Apelaciones de Chile, en relación con las problemáticas más relevantes que se presentan en torno a la utilización y a la ponderación de un medio de prueba que tiene una importancia capital en los litigios más complejos y técnicos en sede civil. Entre otros temas, en esta obra se exponen los criterios que la jurisprudencia ha ido adoptando respecto a la valoración del informe pericial conforme a la sana crítica; al control de la ponderación del informe pericial mediante los recursos de casación en la forma y en el fondo; a los criterios que se consideran para dar o negar fuerza probatoria al informe de peritos; a la necesidad o procedencia del informe pericial; a la relación del informe pericial con otras pruebas del proceso; al valor de pericias practicadas fuera del proceso; entre otros. Se trata de un libro que resulta fundamental para litigantes, profesores, abogados y jueces que requieran conocer los criterios que han utilizado nuestros Tribunales Superiores de Justicia para considerar, ponderar y valorar el informe de peritos. CAPÍTULO 1 RESPECTO DE LA PROCEDENCIA Y NECESIDAD DEL INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 2 FORMALIDADES 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 3 CRITERIOS DE LA JURISPRUDENCIA PARA DAR FUERZA PROBATORIA A INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 4 CRITERIOS DE LA JURISPRUDENCIA PARA RESTAR DE FUERZA PROBATORIA AL INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 5 LA SANA CRÍTICA Y LA FORMA EN QUE LOS JUECES DEBEN APRECIAR EL INFORME PERICIAL 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 6 LA RELACIÓN DEL INFORME PERICIAL CON LAS OTRAS PRUEBAS DEL PROCESO 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 7 EL CONTROL DE LA PONDERACIÓN DEL INFORME PERICIAL MEDIANTE CASACIÓN 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos CAPÍTULO 8 VALOR PROBATORIO DEL INFORME PERICIAL O TÉCNICO DESARROLLADO FUERA DEL PROCESO 1. Cuestiones relevantes y aspectos normativos 2. Doctrinas jurisprudenciales y fallos | Descripción A través de sus sucesivos pronunciamientos en torno a esa causal, la Corte ha dotado de contenido a la garantía constitucional del debido proceso, transformándola en reglas de persecución penal, especificando y perfilando los supuestos y requisitos para que los derechos fundamentales puedan ser limitados o perturbados por parte de los agentes de persecución penal durante la fase de investigación, o para que otras actuaciones del procedimiento judicial puedan estimarse válidas y respetuosas de esa garantía. A través de sus sucesivos pronunciamientos en torno a esa causal, la Corte ha dotado de contenido a la garantía constitucional del debido proceso, transformándola en reglas de persecución penal, especificando y perfilando los supuestos y requisitos para que los derechos fundamentales puedan ser limitados o perturbados por parte de los agentes de persecución penal durante la fase de investigación, o para que otras actuaciones del procedimiento judicial puedan estimarse válidas y respetuosas de esa garantía. De ahí la relevancia del estudio de las decisiones de este tribunal, el cual si bien resulta necesario respecto de todos los ámbitos de la criminalidad, es especialmente acuciante y revelador tratándose del tráfico ilícito de drogas, porque los importantes réditos que genera esta actividad son directamente proporcionales con el perfeccionamiento de los medios para ocultar y asegurar el transporte, almacenamiento y distribución de la sustancia y, de ese modo, para su eficiente y efectiva persecución y sanción se requiere acudir a técnicas investigativas cada vez más intrusivas, que generan mayor riesgo de afectar, o violentan con mayor intensidad, derechos fundamentales. En este contexto, el Máximo Tribunal ha intentado caminar a la par de esta evolución social y técnica, para asentar reglas claras y consistentes a las que deben apegarse los agentes de persecución y controlar los tribunales de las instancias. El autor expone la evolución reciente y estado actual de la jurisprudencia de la Corte Suprema en relación a investigaciones y procedimientos judiciales recaídos sobre conductas sancionadas por la Ley N°20.000, en los últimos cuatro años –desde enero de 2016 a diciembre de 2019–, destacando la sistematización y análisis de esas decisiones, lo que sin duda constituirá un insumo provechoso para la labor tanto de jueces, fiscales y defensores. | indiceDescripción

Una propuesta sobre la fundamentación y los criterios para la atribución de titularidad de derechos fundamentales de las personas jurídicas.

La pregunta sobre la titularidad de derechos fundamentales de las personas jurídicas ha pasado casi desapercibida por la doctrina nacional, existiendo pocas menciones y escaso tratamiento a esta cuestión en manuales, tratados y revistas sobre derechos fundamentales.

La presente obra sistematiza los argumentos hasta ahora presentados por la doctrina nacional, a favor y en contra de la titularidad de las personas jurídicas como regla general. Pero también expone novedosos argumentos basados en el modelo dualista de Gregorio Peces-Barba para fundamentar la idea de la titularidad en abstracto de las personas jurídicas.

Además de lo anterior se proponen ciertos criterios y una fórmula para atribución de titularidad de derechos fundamentales de las personas jurídicas, para aquellos casos en donde existe duda o controversia sobre la atribución o negación de titularidad respecto de ciertos derechos que aparentemente sólo pueden ser gozados y ejercidos por personas naturales. Esta propuesta es producto de una sistematización de los criterios desarrollados por el derecho comparado español y alemán a nivel dogmático y jurisprudencial.

Por último, se exponen algunos de los desafíos que debe enfrentar en la materia tanto el Sistema Interamericano de los Derechos Humanos como el Poder Constituyente chileno al momento de redactar la nueva constitución.

| IndiceDescripciónLa investigación de los autores de “La Doctrina” es novedosa por su enfoque y contenido. En cuanto a su enfoque, la obra constituye uno de esos raros libros en que especialistas acostumbrados al ejercicio de una profesión o de una ciencia, toman distancia y se preguntan: ¿qué es lo que han estado haciendo todos estos años?, ¿lo que hicieron, es diferente a lo que intentaron desarrollar sus antecesores?, ¿cuál es la función de su disciplina?, en fin, ¿ocurre lo mismo en otros países? Se trata de una obra, por decirlo de alguna manera, de “autoanálisis”, una especie de terapia que devela algunos mitos y por sobre todo deja en evidencia el papel de la ciencia jurídica. Los resultados de este análisis no dejan de ser elocuentes, y en cierta manera revisten de una especie de “misticismo” al ejercicio de la “dogmática”, en particular, de aquella referida al derecho civil (desde donde hablan los autores). Desde una perspectiva de fondo, el libro es reflejo de una investigación acuciosa, erudita en fuentes, exhaustiva en autores y obras, lúcida en interpretar tendencias e ideologías, descarnada en sus juicios, todo lo cual se inscribe en la más rica tradición doctrinal que ha entregado Francia al derecho civil. Autor: Philippe Jestaz y Christophe Jamin |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.