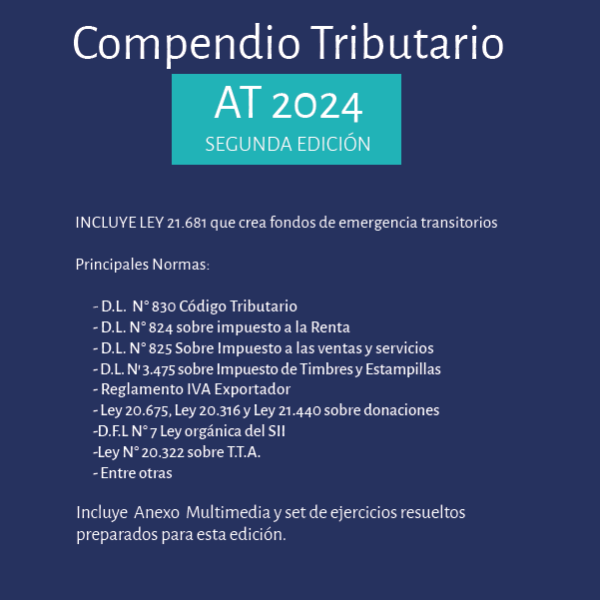

Compendio Tributario AT 2024 – Segunda edición actualizada a octubre 2024

$31.990

ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

- Decreto Ley N° 830 Código Tributario

- Decreto Ley N° 824 sobre impuesto a la Renta

- Decreto Ley N° 825 Sobre Impuesto a las Ventas y Servicios

- Decreto Ley N’ 3.475 sobre Impuesto de Timbres y Estampillas

- Ley N° 16.271 sobre impuesto a las Herencias, Asignaciones y Donaciones

- Decreto Ley N°17.235 sobre Impuesto Territorial

- Ley N°20.712 Ley única de Fondos

- Ley N° 20.544 que regula el tratamiento tributario de los Instrumentos derivados

- Reglamento IVA Exportador

- Ley 20.675 Modifica ley sobre donaciones con fines culturales contenida en el artículo 8 de la Ley 18.985

- Ley 20.316 Modifica ley 19.885 en materia de donaciones con beneficios tributarios

- Ley 21.440 Crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

- Ley 21.591, Royalty a la Minería

- Ley 21.648 Establece la obligatoriedad de iniciación de actividades para personas que operan en el comercio exterior.

Entre otras

Ejercicios Prácticos

Los ejercicios prácticos contenidos en la presente publicación están preparados cuidadosamente, en ellos, encontraremos 9 casos, en donde se podrán visualizar y analizar diversos registros tributarios que deben presentar los contribuyentes según las normas a las que se encuentren sujetos. En dichos registros que se analizan se encuentra la Renta Líquida Imponible en base devengada, Base Imponible en base percibida, Capital Propio Tributario Simplificado, Rentas Afectas a Impuestos, Registro de Rentas empresariales y el traspaso de dichos registros a Declaraciones Juradas 1926, 1947 y 1948.

Anexo Multimedia

Al inicio de cada ejercicio podrá acceder mediante código QR a un link con la grabación de la explicación paso a paso y otros videos relacionados al proceso de renta 2024

10 in stock

Autor: German Pinto Perry

Editorial: Rubicon

Numero de Paginas: 708

Año de publicación: 2024

Quick Comparison

| Settings | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Nuevo Régimen de Libre Competencia remove | La Doctrina remove | Recurso de Apelación en el Proceso Civil remove | Nulidad Procesal Civil remove | Del Caos Al Imperio Del Derecho remove |

|---|---|---|---|---|---|---|

| Name | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Nuevo Régimen de Libre Competencia remove | La Doctrina remove | Recurso de Apelación en el Proceso Civil remove | Nulidad Procesal Civil remove | Del Caos Al Imperio Del Derecho remove |

| Image |  |  |  |  |  |  |

| SKU | 978-956-9947-81-0-3 | 9789569947544 | 9789569947193 | 9789569947612 | 978-956-9947-42-1 | 9789569947094 |

| Rating | ||||||

| Price | $31.990 | $56.990 | $35.700 | $21.490 | $24.990 | $24.990 |

| Stock | 10 in stock | 8 in stock | 9 in stock | 3 in stock | 18 in stock | 9 in stock |

| Availability | 10 in stock | 8 in stock | 9 in stock | 3 in stock | 18 in stock | 9 in stock |

| Add to cart | ||||||

| Description | Autor: German Pinto Perry Editorial: Rubicon Numero de Paginas: 708 Año de publicación: 2024 | Editores: Domingo Valdés Prieto y Omar Vásquez Duque Editorial: Rubicón Editores Numero de Paginas: 576 Año de publicación: 2022 | Autor: Philippe Jestaz y Christophe Jamin Editorial: Rubicón Editores Numero de Paginas: 388 Año de publicación: 2018 | Autor: María Teresa Bravo González Editorial: Rubicon Editores Numero de Paginas: 148 Año de publicación: 2022 | Autor: Alfredo Niklitschek Dabike Editorial: Rubicon Editores Numero de Paginas: 128 Año de publicación: 2020 | Autora: Emilia Jocelyn-Holt Editorial: Rubicón Editores Numero de Paginas: 276 Año de publicación: 2019 |

| Content | ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

| DescripciónEste libro se publica con motivo de la reciente reforma a la legislación antimonopólica de Chile. Cada capítulo aborda un tema relacionado con esta reforma, como interlocking, estudios de mercado, notificaciones de operaciones de concentración, aplicación de la regla per se, entre otros. Cada capítulo está escrito por uno de los más destacados expertos de Chile.ÍNDICE CAPITULO 1 LA REGLA PER SE EN LA LEGISLACIÓN CHILENA DE LIBRE COMPETENCIA, ELEMENTOS RELEVANTES PARA SU CONTEXTUALIZACIÓN Y ALGUNAS INTERROGANTES Manfred Zink Papic es Abogado, Pontificia Universidad Católica de Chile. LL.M. Universidad de California, Berkeley. Profesor de derecho económico, libre competencia y materias relacionadas en la Universidad Andrés Bello y la Universidad del Desarrollo. Omar Vásquez Duque es Abogado, Licenciado en Ciencias Jurídicas y Sociales de la Universidad de Chile. LL.M. de la Universidad de Harvard. J.S.M. de la Universidad de Stanford y Candidato a Doctor en Derecho en la Universidad de Stanford. CAPITULO 2 ESTUDIOS DE MERCADO: UNA HERRAMIENTA DE PROMOCIÓN DE LA COMPETENCIA Sebastián Castro Quiroz Doctor en Derecho (DPhil) por la Universidad de Oxford. Master in Laws (LLM) de la Universidad de Chicago, Master of Science (Msc) del London School of Economics y Abogado de la Universidad de Chile. María de la Luz Daniel es Abogada, Licenciada en Ciencias Jurídicas y Sociales de la Universidad de Chile. Candidata a J.S.M. en la Universidad de Stanford CAPITULO 3 LA REGULACIÓN DEL INTERLOCKING EN EL DECRETO LEY N°211 DE 1973 Jorge Grunberg Pilowsky Profesor Asistente de Derecho Económico, Universidad de Chile. Abogado. Licenciado en Ciencias Jurídicas y Sociales, Universidad de Chile. Master of Laws, Harvard University. Master in Trade Regulation (Antitrust and Competition Policy), New York University. CAPITULO 4 ANÁLISIS CRÍTICO DEL NUEVO SISTEMA DE CONTROL DE OPERACIONES DE CONCENTRACIÓN Juan Cristóbal Gumucio Sch. es Abogado, Pontificia Universidad Católica de Chile, Magister Iuris (MJur) University of Oxford. Socio de Cariola Díez Pérez-Cotapos SpA y de Sargent & Krahn. Cristóbal Lema A es Abogado, Universidad de Chile. Asociado de Cariola Díez Pérez-Cotapos SpA. CAPITULO 5 EL ARTE DE ADMINISTRAR JUSTICIA. EL NUEVO RÉGIMEN DE MULTAS EN EL DERECHO DE LA LIBRE COMPETENCIA CHILENO Tomás Menchaca Olivares es abogado de la Pontificia Universidad Católica de Chile. Integró la H. Comisión Resolutiva (1997-1999) y fue Ministro Titular Abogado del TDLC (2004-2016). Es profesor de los cursos de Derecho, Economía y Mercado, y de Regulación y Competencia que imparte la P. Universidad Católica de Chile, y de cursos de posgrado en la P. Universidad Católica y en la Universidad de Los Andes. Es socio fundador de Menchaca & Compañía Abogados. CAPITULO 6 EVOLUCIÓN LEGISLATIVA Y JURISPRUDENCIAL DE LA COLUSIÓN: OBJETO Y ESTÁNDAR DE PRUEBA Lorena Pavic J., abogada, Licenciada en Derecho en la Universidad de Chile. Socia del Grupo de Libre Competencia y Mercados Regulados de Carey y Cía. Diplomado en Regulación y Competencia, Escuela de Economía y Negocios, Universidad de Chile. Profesora de los diplomados en libre competencia de la Universidad de Chile y de la P. Universidad Católica de Chile. José Pardo D., abogado, Licenciado en Derecho en la Universidad de Chile, Magíster en Derecho (LLM), Universidad de Chicago. Abogado asociado Carey y Cía. Agradecemos el valioso aporte en la elaboración de este artículo a Pablo Rencoret G., abogado asociado Carey y Cía. CAPITULO 7 ENTENDIENDO LA LEY 20.945: HISTORIA, EVOLUCIÓN DE SU TRAMITACIÓN Y PRINCIPALES APORTES Ricardo Riesco Eyzaguirre Abogado de la Pontificia Universidad Católica de Chile. LL.M. y Visiting Scholar de Columbia University in the City of New York. Profesor de Derecho Procesal de la Pontificia Universidad Católica de Chile. Fiscal Nacional Económico desde el 11 de diciembre de 2018 Nicolás Carrasco Delgado Abogado de la Universidad de Chile. Magíster en Derecho, mención Derecho Económico, de la Universidad de Chile. Doctor en Derecho y Ciencias Políticas de la Universidad Autónoma de Madrid. Profesor Asistente Derecho Procesal de la Universidad de Chile. Abogado de la División de Litigios de la Fiscalía Nacional Económica. CAPITULO 8 TIEMPO JURÍDICO Y ESTRUCTURA TÍPICA EN LAS COLUSIONES MONOPÓLICAS HORIZONTALES. CONSIDERACIONES PARA UN DEBATE NORMATIVO INCONCLUSO Domingo Valdés Prieto Abogado, Universidad de Chile y Master of Laws, University of Chicago. Diplomado ELI,University of Michigan y Diplomado MPL, Yale University. Profesor Titular de Derecho Económico y Libre Competencia, Universidad de Chile. Miembro de la Comisión Asesora Presidencial en Materia de Libre Competencia | IndiceDescripciónLa investigación de los autores de “La Doctrina” es novedosa por su enfoque y contenido. En cuanto a su enfoque, la obra constituye uno de esos raros libros en que especialistas acostumbrados al ejercicio de una profesión o de una ciencia, toman distancia y se preguntan: ¿qué es lo que han estado haciendo todos estos años?, ¿lo que hicieron, es diferente a lo que intentaron desarrollar sus antecesores?, ¿cuál es la función de su disciplina?, en fin, ¿ocurre lo mismo en otros países? Se trata de una obra, por decirlo de alguna manera, de “autoanálisis”, una especie de terapia que devela algunos mitos y por sobre todo deja en evidencia el papel de la ciencia jurídica. Los resultados de este análisis no dejan de ser elocuentes, y en cierta manera revisten de una especie de “misticismo” al ejercicio de la “dogmática”, en particular, de aquella referida al derecho civil (desde donde hablan los autores). Desde una perspectiva de fondo, el libro es reflejo de una investigación acuciosa, erudita en fuentes, exhaustiva en autores y obras, lúcida en interpretar tendencias e ideologías, descarnada en sus juicios, todo lo cual se inscribe en la más rica tradición doctrinal que ha entregado Francia al derecho civil. Autor: Philippe Jestaz y Christophe Jamin | IndiceDescripciónEste trabajo, a través de la reseña de distintos fallos, se expondrá cómo la jurisprudencia, normativa y la doctrina especializada ha entendido la procedencia del recurso de apelación, sus requisitos, plazos, extensión, efectos, entre otros. Lo anterior, con el propósito de entregar a estudiantes y abogados una herramienta sencilla y sistematizada que permita comprender el estudio del recurso de apelación a través del análisis de la jurisprudencia de nuestros tribunales de justicia. Esperamos que dicho propósito se cumpla en las siguientes páginas. | Descripción:

La presente obra se centra en el estudio de la jurisprudencia sobre la nulidad procesal aplicada en los procesos judiciales civiles emanada de los Tribunales Superiores de Justicia de Chile, principalmente en lo referente a su concepto, los principios aplicables, su declaración de oficio, sus requisitos y efectos. | indice

DescripciónDel Caos Al Imperio Del DerechoLa Búsqueda de la Justicia en ShakespeareEste libro propone una novedosa lectura sobre Shakespeare y su relación con el Derecho desarrollada en sus cuatro principales tragedias, Macbeth, Hamlet, Otelo y King Lear, así como también en la tragedia/comedia El Mercader de Venecia. Esta obra considera a William Shakespeare como un dramaturgo que vive entre dos épocas, tiempo histórico que se mueve entre el orden y el caos, cuando la desintegración de las instituciones y de la sociedad es posible y cuando la violencia es una amenaza permanente. En este contexto, argumenta la autora, Shakespeare opta por el Derecho como una forma institucionalizada de resolver los conflictos, asegurar la paz y, mantener y realizar la justicia. El contexto histórico, el peligro del caos, se ve claramente el período trágico Shakesperiano. es por esto que este libro se detiene en cada una de sus cuatro grandes tragedias, especialmente se estudia el caos en Macbeth, se analiza en Hamlet y Otelo la búsqueda de la restauración del orden a través del debido proceso, y también se investiga El Rey Lear para demostrar el peligro que representa el caos y la venganza para el imperio de la justicia, y como ella es la forma de restauración del orden. Finalmente se contrasta El Mercader de Venecia con la tragedia y se expone el rol que el Derecho tiene en las comedias y tragedias shakesperianas. En este contexto, la autora se pregunta cómo es posible evitar la tragedia y el quebrantamiento del sistema jurídico y de la justicia, proponiendo que es la interpretación la llave maestra que abrirá mil puertas. |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.