-2%

Declaraciones juradas AT 2025 – Manual de consultas tributarias

$68.990

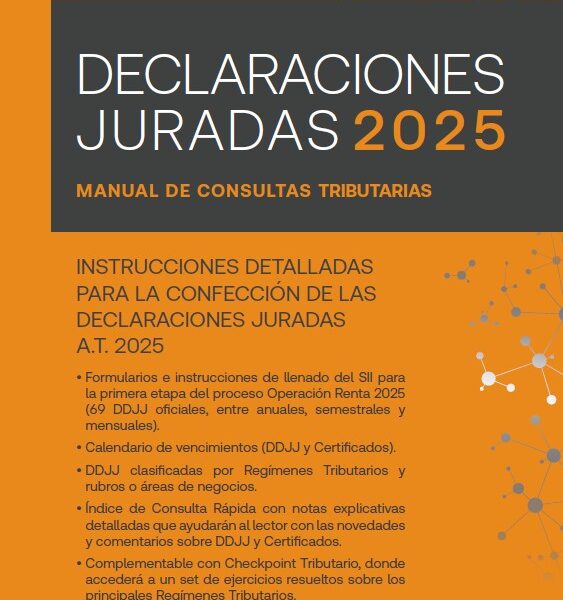

PRODUCTO EN PREVENTA

DISPONIBLE FINALES DE FREBRERO 2025

Instrucciones detalladas para la confección de declaraciones juradas AT 2025

- Formularios e instrucciones de llenado del SII para la primera etapa del proceso Operación Renta 2025 (69 DDJJ oficiales, entre anuales, semestrales y mensuales).

- Calendario de vencimientos (DDJJ y Certificados).

- DDJJ clasificadas por Regímenes Tributarios y rubros o áreas de negocios.

- Índice de Consulta Rápida con notas explicativas detalladas que ayudarán al lector con las novedades y comentarios sobre DDJJ y Certificados.

- Complementable con Checkpoint Tributario, donde accederá a un set de ejercicios resueltos sobre los principales Regímenes Tributarios.

- Modelos de 49 Certificados vigentes, tablas de información y mucho más.

15 in stock

Autor: Thomson Reuters

Editorial: Editorial Thomson Reuters

Numero de Paginas: 1010

Año de publicación: 2025

Quick Comparison

| Settings | Declaraciones juradas AT 2025 - Manual de consultas tributarias remove | Norma General Antielusiva y Derechos del Constituyente – ¿Procedimiento Obligatorio para el Fisco? remove | Código Tributario 2020. Edición Oficial. remove | Impuesto a la renta. 2 Tomos remove | Contabilidad IFRS (NIIF) para Pymes y Grandes Empresas. Casos Prácticos y Ejercicios remove | Código Tributario 2022. Edición Oficial. Especial para Estudiantes remove |

|---|---|---|---|---|---|---|

| Name | Declaraciones juradas AT 2025 - Manual de consultas tributarias remove | Norma General Antielusiva y Derechos del Constituyente – ¿Procedimiento Obligatorio para el Fisco? remove | Código Tributario 2020. Edición Oficial. remove | Impuesto a la renta. 2 Tomos remove | Contabilidad IFRS (NIIF) para Pymes y Grandes Empresas. Casos Prácticos y Ejercicios remove | Código Tributario 2022. Edición Oficial. Especial para Estudiantes remove |

| Image |  |  |  |  |  |  |

| SKU | 9789566053972 | : 9789561025899 | 978-956-400-288-0 | 978-956-400-285-9 | 9789561026391 | |

| Rating | ||||||

| Price | $68.990 | $38.734 | $23.250 | $219.990 | $45.000 | $19.995 |

| Stock | 15 in stock | 12 in stock | 2 in stock | 1 in stock | Out of stock | 5 in stock |

| Availability | 15 in stock | 12 in stock | 2 in stock | 1 in stock | Out of stock | 5 in stock |

| Add to cart | ||||||

| Description | Autor: Thomson Reuters Editorial: Editorial Thomson Reuters Numero de Paginas: 1010 Año de publicación: 2025 | Autor: Jorge González Varas Editorial : EJS Año de Publicación : 2022 Paginas :374 | Autor: Editorial Juridica Editorial: Juridica Numero de Paginas: 772 Año de publicación: 2022 | Autor: Gonzalo Araya Ibáñez Editorial : Thomson Reuters Año de Publicación : 2022 Paginas :1546 | Autor: Pedro Daniel Retamal González Editorial: Thomson Reuters Numero de Paginas: 244 Año de publicación: 2022 | Autor: Editorial Juridica Editorial: Juridica Numero de Paginas: 272 Año de publicación:2022 |

| Content | PRODUCTO EN PREVENTA DISPONIBLE FINALES DE FREBRERO 2025 Instrucciones detalladas para la confección de declaraciones juradas AT 2025

| La presente obra tiene por objeto principal presentar el fenómeno de las brechas que permiten la elusión tributaria y abordar analíticamente la utilidad de perseguirlas a través de la Norma General Anti-elusiva en cuanto es una de las formas que se utilizan para estrechar o suprimir las brechas ya mencionadas y sus efectos. El autor considera que, cuando pesa sobre un contribuyente la posibilidad de haber realizado actos constitutivos de elusión tributaria o de fraude tributario, surge la necesidad para el Fisco de indagar si existe o no existe elusión en la conducta desplegada por ese contribuyente. Son analizadas las nociones de ciudadano, ciudadanía, contribuyente, potestad tributaria, límites a la potestad tributaria, garantías de los contribuyentes, justo y racional procedimiento, normas anti-elusivas, formas de aplicación de las normas anti-elusivas en diferentes jurisdicciones, utilidad en los resultados de las mismas, interpretación de las normas jurídicas anti-elusivas reconociéndolas como normas jurídicas, lenguaje y verdad, bien común, gobernanza local, democracia, sociedad democrática, estado y derecho. Se detalla la necesidad de un procedimiento objetivo para la aplicación de las normas jurídicas anti-elusivas en que sean efectivamente respetadas las garantías del contribuyente u acatada la potestad tributaria del Estado. Solamente con un equilibrio de dichos factores las brechas elusivas podrán ser perseguidas con la eficacia que se requiere para mejorar los rendimientos tributarios. El texto considera que las normas jurídicas anti-elusivas requieren de conocimientos relevantes sobre las mismas tanto al momento de elaborarlas como a momento de interpretarlas y aplicarlas, motivo por el cual se efectúa el análisis del procedimiento y de las reglas de interpretación aplicables a las normas generales anti-elusivas por considerar esa revisión un antecedente ineludible en la estructura tributaria anti-elusiva. Así, son examinados los sistemas anti-elusivos de distintos países, tales como Brasil; Chile; Italia; Francia; España; Alemania; Inglaterra; Estados Unidos; Nueva Zelandia; Australia, entre otros. El tratamiento de aspectos doctrinarios; de derecho comparado; legales; sociales; jurisprudenciales y jurídicos en general constituyen uno de los aportes interesantes, si bien no el único, de la obra que se presenta. Finalmente se plantea que el respeto de la Potestad Tributaria y de las garantías de los contribuyentes requieren considerar que el Estado contemporáneo para poder cumplir sus fines debe estar construido sobre las bases de una sociedad democrática o, en otros términos, esos elementos deben ser contextualizados dentro de un Estado de Derecho, Democrático y Social que ampare el Bien Común, y que otorgue respuesta y satisfacción a los derechos de sus habitantes, sean o no contribuyentes, y con cargo a la contribución de las personas que tengan capacidad para ello, fundamentado en el principio de solidaridad y respetando la creatividad del ser humano. El autor espera contribuir al estudio de los medios jurídicos para perseguir la elusión tributaria en una perspectiva de modesto e intenso aporte. | DescripciónTrigésima quinta Edición Oficial. Aprobada por Decreto Exento Nº 1688, del Ministerio de Justicia y Derechos Humanos. Del Ministerio de Justicia y Derechos Humanos Apéndice Actualizado al 28 de Septiembre de 2020 Esta Edición Oficial ha sido preparada por la Comisión Permanente de Códigos de la República de la Editorial Jurídica de Chile, presidida por el profesor don Juan Colombo Campbell e integrada además por los siguientes profesores: Juan Manuel Baraona Sainz Enrique Barros Bourie Juna Colombo Campbell Alfredo Etcheberry Orthusteguy Ana María García Barzelatto Rafael Gómez Balmaceda Héctor Humeres Noguer María Teresa Infante Caffi Cristían Maturana Miquel Arturo Prado Puga Domingo Valdés Prieto Paulino Varas Alfonso En representación del Ministerio de Justicia y Derechos Humanos: Paula Recabarren Lewin Editorial Jurídica de Chile | Esta obra es una consolidación y profundización de fichas de análisis tributarias enfocadas en la Ley de Impuesto a la Renta. En más de 200 fichas se revisa de forma exhaustiva todo el contenido de la ley del ramo, con un lenguaje simple y comprensible, apto tanto para especialistas en la materia como para aquellos que recién se inician en el estudio de este importante tributo. Se incluyen ejemplos y ejercicios, avalados por las instrucciones de la Dirección Nacional del SII, como también referencias a diversos textos normativos de dicho Servicio, a su jurisprudencia administrativa y a diversos otros textos legales, enriqueciendo su contenido | La disciplina contable requiere del conocimiento de variadas materias que contribuyan al mejor desarrollo profesional. El objetivo de esta obra es facilitar la aplicación de las Normas Contables que pasaron a llamarse Normas Internacionales de Información Financiera (NIIF) o sus siglas en inglés IFRS. Establecemos en forma didáctica la presentación y desarrollo de ejercicios y casos prácticos de la contabilidad para las pequeñas y medianas empresas (pymes) y grandes empresas con el fin de apoyar y dar a entender de forma simple y directa su aplicación, proporcionando una guía de apoyo útil para los usuarios Contables, Ingenieros y Administrativos en general. Las transacciones deben cumplir con la aplicación de los principios contables y de todas las Normas Internacionales de Información Financiera (NIIF), que le corresponde aplicar a cada entidad para reflejar razonablemente la situación financiera, su desempeño y los movimientos de flujo de efectivo de la empresa. Esta norma establece requisitos generales para la presentación de los Estados Financieros (Balance y Estado de Resultados) y ofrece directrices para determinar su estructura. Es importante suministrar información que sea útil a los usuarios, que sea comprensible, relevante, fiable y comparable. Además, se deben considerar dos hipótesis fundamentales como son el principio de “devengado” y “negocio en marcha”. Autor: Pedro Daniel Retamal González Thomson Reuters ÍNDICE Introducción NIC 1: Presentación de los Estados Financieros NIC 2: Existencias (Inventarios) NIC 7: El Estado de flujo efectivo (EFE) NIC 8: Políticas contables, cambios en las estimaciones contables y errores NIC 10: Hechos posteriores a la fecha de balance NIC 11: Contrato de construcción NIC 12: Impuesto a la Renta e Impuesto diferido NIC 16: Propiedad, planta y equipos (activo fijo) NIIF (IFRS) 5: Activos no corrientes mantenidos para la venta y operaciones discontinuadas NIC 18: Ingresos ordinarios NIC 23: Costos por préstamos NIC 29: Información financiera en economías hiperinflacionarias NIC 33: Ganancias por acciones NIC 36: Deterioro del valor de los activos NIC 37: Provisiones, pasivos contingentes y activos contingentes NIC 38: Activos intangibles NIC 40: Propiedades de inversión NIC 41: Agricultura | DescripciónTrigésima quinta Edición Oficial. Aprobada por Decreto Exento Nº 1688, del Ministerio de Justicia y Derechos Humanos. Apéndice actualizado al 3 de Enero de 2022 Texto completo del Código Tributario más un Apéndice con las siguientes normas complementarias especialmente seleccionadas para utilidad de los alumnos:

|

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.