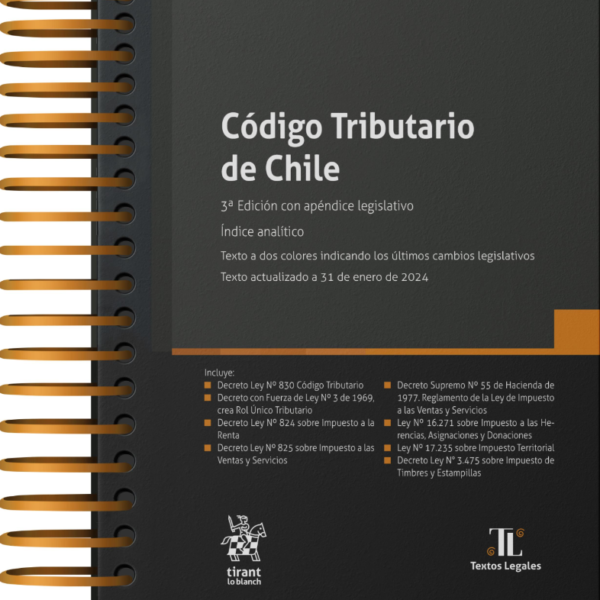

Código Tributario de Chile 3ª Edición con apéndice legislativo – 2024 – Índices temático y analítico. Anillado

$25.990

YA DISPONIBLE!

Código Tributario de Chile

3ª Edición con apéndice legislativo.

Índice analítico

Texto a dos colores indicando los últimos cambios legislativos.

Texto actualizado a 31 de enero 2024

Incluye:

Decreto Ley Nº 830 Código Tributario

Decreto con Fuerza de Ley Nº 3 de 1969, crea Rol Único Tributario

Decreto Ley Nº 824 sobre Impuesto a la Renta

Decreto Ley Nº 825 sobre Impuesto a las Ventas y Servicios

Decreto Supremo Nº 55 de Hacienda de 1977. Reglamento de la Ley de Impuesto a las Ventas y Servicios

Ley Nº 16.271 sobre Impuesto a las Herencias, Asignaciones y Donaciones

Ley Nº 17.235 sobre Impuesto Territorial

Decreto Ley N° 3.475 sobre Impuesto de Timbres y Estampillas

Índice

Prólogo

DECRETO LEY Nº 830

CÓDIGO TRIBUTARIO

TÍTULO PRELIMINAR

Párrafo 1º. Disposiciones generales

Párrafo 2º. De la fiscalización y aplicación de las disposiciones tributarias

Párrafo 3º. De algunas definiciones

Párrafo 4º. Derechos de los Contribuyentes

LIBRO PRIMERO

DE LA ADMINISTRACIÓN, FISCALIZACIÓN Y PAGO

TÍTULO I. NORMAS GENERALES

Párrafo 1º. De la comparecencia, actuaciones y notificaciones

Párrafo 2º. De algunas normas contables

Párrafo 3º. Disposiciones varias

TÍTULO II. De la declaración y plazos de pago

Título III. GIROS, PAGOS, REAJUSTES E INTERESES

Párrafo 1º. De los giros y pagos

Párrafo 2º. Reajustes e Intereses moratorios

Párrafo 3º. Reajustes e intereses en caso de devolución o Imputación

TÍTULO IV. Medios especiales de fiscalización

Párrafo 1º. Del examen y secreto de las declaraciones y de la facultad de tasar

Párrafo 2º. Del Rol Único Tributario y de los avisos inicial y de término

Párrafo 3º. De otros medios de fiscalización

LIBRO SEGUNDO

De los apremios y de las infracciones y sanciones

TÍTULO I. De los apremios

TÍTULO II. De las infracciones y sanciones

Párrafo 1º. De los contribuyentes y otros obligados

Párrafo 2º. De las infracciones cometidas por los funcionarios y ministros de fe y de las sanciones

Párrafo 3º. Disposiciones comunes

LIBRO TERCERO

De la competencia para conocer de los asuntos contenciosos tributarios, de los procedimientos y de la prescripción

TÍTULO I. De la competencia para conocer de los asuntos contenciosos tributarios

TÍTULO II. Del procedimiento general de las reclamaciones

TÍTULO III. De los Procedimientos Especiales

Párrafo 1º. Del procedimiento de reclamo de los avalúos de bienes raíces

Párrafo 2º. Del procedimiento especial de reclamo por vulneración de derechos

Párrafo 3º. Del procedimiento de determinación judicial del impuesto de Timbres y Estampillas

Párrafo 4º. Del procedimiento de declaración judicial de la existencia de abuso o simulación y de la determinación de la responsabilidad respectiva

TÍTULO IV. Del Procedimiento para la Aplicación de Sanciones

Párrafo 1º. Procedimiento general

Párrafo 2º. Procedimientos especiales para la aplicación de ciertas multas

Párrafo 3º. De las denuncias por infracciones a los impuestos a las asignaciones por causa de muerte y a las donaciones

TÍTULO V. Del cobro ejecutivo de las obligaciones tributarias de dinero

TÍTULO VI. De la Prescripción

TÍTULO FINAL

ARTÍCULOS TRANSITORIOS

ÍNDICE ANALÍTICO

APÉNDICE

DECRETO CON FUERZA DE LEY Nº 3 DE 1969, QUE CREA EL ROL ÚNICO TRIBUTARIO Y ESTABLECE NORMAS PARA SU APLICACIÓN

DECRETO LEY Nº 824 SOBRE IMPUESTO A LA RENTA

TÍTULO I. Normas Generales

Párrafo 1º De la materia y destino del impuesto

Párrafo 2º Definiciones

Párrafo 3º De los contribuyentes

Párrafo 4º Disposiciones varias

TÍTULO II. Del impuesto cedular por categorías

PRIMERA CATEGORÍA. De las rentas del capital y de las empresas comerciales, industriales, mineras y otras

Párrafo 1º De los contribuyentes y de la tasa del impuesto

Párrafo 2º De los pequeños contribuyentes

Párrafo 3º De la base imponible

Párrafo 4º De las exenciones

Párrafo 5º De la corrección monetaria de los activos y pasivos

Párrafo 6º De las normas relativas a la tributación internacional

SEGUNDA CATEGORÍA. De las rentas del trabajo

Párrafo 1º De la materia y tasa del impuesto

TÍTULO III. Del Impuesto Global Complementario

Párrafo 1º De la materia y tasa del impuesto

Párrafo 2º De la base imponible

TÍTULO IV. Del impuesto adicional

TÍTULO IV BIS. Impuesto específico a la actividad minera

TÍTULO V. De la administración del impuesto

Párrafo 1º De la declaración y pago anual

Párrafo 2º. De la retención del impuesto

Párrafo 3º Declaración y pago mensual provisional

Párrafo 4º De los informes obligatorios

Párrafo 5º Disposiciones varias

TÍTULO VI. Disposiciones especiales relativas al mercado de capitales

DISPOSICIONES TRANSITORIAS (Arts. 1-17)

DECRETO LEY Nº 825 SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS

TÍTULO I. NORMAS GENERALES

Párrafo 1º De la materia y destino del impuesto

Párrafo 2º Definiciones

Párrafo 3º De los contribuyentes.

Párrafo 4º Otras disposiciones

TÍTULO II. IMPUESTO AL VALOR AGREGADO

Párrafo 1º Del hecho gravado

Párrafo 2º Del momento en que se devenga el impuesto.

Párrafo 3º Del sujeto del impuesto.

Párrafo 4º De las ventas y servicios exentos del impuesto

Párrafo 5º Tasa, base imponible y débito fiscal

Párrafo 6º Del Crédito Fiscal

Párrafo 7º Del régimen de tributación simplificada para los pequeños contribuyentes

Párrafo 7º bis Del régimen simplificado para contribuyentes no domiciliados ni residentes en Chile

Párrafo 8º De los exportadores

TÍTULO III. Impuestos especiales a las ventas y servicios

Párrafo 1º Del impuesto adicional a ciertos productos

Párrafo 2º Del impuesto a la venta de automóviles y otros vehículos

Párrafo 3º Del impuesto adicional a las bebidas alcohólicas, analcohólicas y productos similares.

Párrafo 4º Otros impuestos específicos

Párrafo 5º Del impuesto a las compras de monedas extranjeras

Párrafo 6º Disposiciones varias

TÍTULO IV. De la administración del impuesto

Párrafo 1º Del Registro de los contribuyentes

Párrafo 2º De las facturas y otros comprobantes de ventas y Servicios

Párrafo 3º De los libros y registros.

Párrafo 4º De la declaración y pago del impuesto

Párrafo 5º Otras disposiciones

Párrafo 6º Procedimiento general para solicitar la devolución o recuperación de los impuestos de esta ley

ARTÍCULOS TRANSITORIOS

DECRETO SUPREMO Nº 55 DE HACIENDA, DE 1977. REGLAMENTO DE LA LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS

TÍTULO I. Generalidades

TÍTULO II. Hecho gravado con el Impuesto al Valor Agregado

TÍTULO III. Del momento en que se devenga el Impuesto al Valor Agregado

TÍTULO IV. Del sujeto del Impuesto al Valor Agregado

TÍTULO V. Exenciones del Impuesto al Valor Agregado

TÍTULO VI. Tasa y Base Imponible del Impuesto al Valor Agregado

TÍTULO VII. Determinación del débito fiscal en el Impuesto al Valor Agregado

TÍTULO VIII. Del crédito fiscal en el Impuesto al Valor Agregado

TÍTULO IX. Determinación del Impuesto al Valor Agregado

TÍTULO X. Régimen de tributación simplificada de los pequeños contribuyentes

TÍTULO XI. Impuestos Especiales a las Ventas y Servicios

TÍTULO XII. De los Vehículos Motorizados

TÍTULO XIII. De la administración del Impuesto

TÍTULO XIV. De los Registros

TÍTULO XV. Normas sobre declaración y pago

TÍTULO XVI. Otras disposiciones

TÍTULO XVII. Disposiciones reglamentarias sobre el impuesto adicional a las bebidas alcohólicas

LEY Nº 16.271 sobre impuesto a las herencias, asignaciones y donaciones, fijado por el artículo 8 del D.F.L. Nº 1 de 16.05.2000

Título I. DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES

Capítulo I. DEL IMPUESTO Y DE LA FORMA DE DETERMINAR EL MONTO IMPONIBLE

Capítulo II. DE LAS ASIGNACIONES Y DONACIONES EXENTAS DE IMPUESTOS

Capítulo III. DEL PAGO DEL IMPUESTO SOBRE LAS DONACIONES

Capítulo IV. DE LA POSESIÓN EFECTIVA

Capítulo V. DE LOS VALORES EN CUSTODIA Y EN DEPÓSITO

Capítulo VI. DE LA VALORACIÓN DE BIENES

Capítulo VII. DE LA DETERMINACIÓN DEFINITIVA DEL MONTO IMPONIBLE

Capítulo VIII. DEL PAGO DEL IMPUESTO Y DE LAS GARANTÍAS

Título II

Capítulo I. DE LAS INFRACCIONES A LA PRESENTE LEY Y DE SUS SANCIONES

Capítulo II. DEL PROCEDIMIENTO JUDICIAL

Capítulo III. DISPOSICIONES GENERALES

Capítulo IV. DISPOSICIONES TRANSITORIAS

LEY Nº 17.235 SOBRE IMPUESTO TERRITORIAL

TÍTULO I. Del Objeto del Impuesto

TÍTULO II. De las Exenciones

TÍTULO III. De la Tasación de los Bienes Raíces

TÍTULO IV. De la Tasa del Impuesto

TÍTULO V. De los Roles de Avalúos y de Contribuciones

Párrafo 1º De los reajustes semestrales

Párrafo 2º De las modificaciones de avalúos y de otros factores.

Párrafo 3º De los Roles de Contribuciones

TÍTULO VI. De los obligados al pago del impuesto

TÍTULO VII. Disposiciones varias

ARTÍCULOS TRANSITORIOS

DECRETO LEY Nº 3.475 SOBRE IMPUESTO DE TIMBRES Y ESTAMPILLAS

TÍTULO I. De los documentos gravados

Título II. De la base imponible

Título III. Del sujeto del impuesto y de los responsables de su pago

Título IV. Del pago del impuesto

Título V. De las exenciones

Título VI. De las infracciones

Título VII. Disposiciones generales

Out of stock

Autor: Álvaro Magasich Airola

Editorial :Tirant lo Blach

Año de Publicación : 2024

Paginas :508

Quick Comparison

| Settings | Código Tributario de Chile 3ª Edición con apéndice legislativo - 2024 - Índices temático y analítico. Anillado remove | El Derecho de Atribución Preferencial a Favor del Cónyuge Sobreviviente remove | El Recurso de Revisión remove | Corte de Apelaciones: Nociones Básicas de Organización y Funcionamiento remove | Diccionario de Ciencias Jurídicas remove | Comentario Histórico- Dogmático al Libro IV del Código Civil de Chile, 2 tomos remove |

|---|---|---|---|---|---|---|

| Name | Código Tributario de Chile 3ª Edición con apéndice legislativo - 2024 - Índices temático y analítico. Anillado remove | El Derecho de Atribución Preferencial a Favor del Cónyuge Sobreviviente remove | El Recurso de Revisión remove | Corte de Apelaciones: Nociones Básicas de Organización y Funcionamiento remove | Diccionario de Ciencias Jurídicas remove | Comentario Histórico- Dogmático al Libro IV del Código Civil de Chile, 2 tomos remove |

| Image |  |  |  |  |  |  |

| SKU | 9788410565142-1-1 | 9789563670929 | 9789564002675 | 9789564050416 | 978-956-6072-78-2 | 9788411471466 |

| Rating | ||||||

| Price | $25.990 | $27.667 | $71.461 | $16.740 | $30.000 | $140.990 |

| Stock | Out of stock | 2 in stock | 2 in stock | 5 in stock | 6 in stock | 9 in stock |

| Availability | Out of stock | 2 in stock | 2 in stock | 5 in stock | 6 in stock | 9 in stock |

| Add to cart | ||||||

| Description | Autor: Álvaro Magasich Airola Editorial :Tirant lo Blach Año de Publicación : 2024 Paginas :508 | Autor: Matías Desfadur Beltrán Editorial: Ediciones Jurídicas El Jurista Numero de Paginas: 300 Año de publicación: 2022 | Autor: Fernando Ugarte Vial Editorial: Ediciones Jurídicas de Santiago Numero de Paginas: 548 Año de publicación: 2022 | Autores :Alexander Olbertz Stuven, Romy Rutherford Parentti Editorial: Der Numero de Paginas: 164 Año de publicación: 2022 | Autor: Gianni Egidio Piva Torres Editorial: Hammurabi Numero de Paginas: 240 Año de publicación: 2022 | Editor: Carlos Amunátegui Perello Editorial: Tirant lo Blanch Numero de Paginas: 2321 Año de publicación: 2022 |

| Content | YA DISPONIBLE! Código Tributario de Chile 3ª Edición con apéndice legislativo. Índice analítico Texto a dos colores indicando los últimos cambios legislativos. Texto actualizado a 31 de enero 2024 Incluye: Decreto Ley Nº 830 Código Tributario Decreto con Fuerza de Ley Nº 3 de 1969, crea Rol Único Tributario Decreto Ley Nº 824 sobre Impuesto a la Renta Decreto Ley Nº 825 sobre Impuesto a las Ventas y Servicios Decreto Supremo Nº 55 de Hacienda de 1977. Reglamento de la Ley de Impuesto a las Ventas y Servicios Ley Nº 16.271 sobre Impuesto a las Herencias, Asignaciones y Donaciones Ley Nº 17.235 sobre Impuesto Territorial Decreto Ley N° 3.475 sobre Impuesto de Timbres y Estampillas Índice Prólogo DECRETO LEY Nº 830 CÓDIGO TRIBUTARIO TÍTULO PRELIMINAR Párrafo 1º. Disposiciones generales Párrafo 2º. De la fiscalización y aplicación de las disposiciones tributarias Párrafo 3º. De algunas definiciones Párrafo 4º. Derechos de los Contribuyentes LIBRO PRIMERO DE LA ADMINISTRACIÓN, FISCALIZACIÓN Y PAGO TÍTULO I. NORMAS GENERALES Párrafo 1º. De la comparecencia, actuaciones y notificaciones Párrafo 2º. De algunas normas contables Párrafo 3º. Disposiciones varias TÍTULO II. De la declaración y plazos de pago Título III. GIROS, PAGOS, REAJUSTES E INTERESES Párrafo 1º. De los giros y pagos Párrafo 2º. Reajustes e Intereses moratorios Párrafo 3º. Reajustes e intereses en caso de devolución o Imputación TÍTULO IV. Medios especiales de fiscalización Párrafo 1º. Del examen y secreto de las declaraciones y de la facultad de tasar Párrafo 2º. Del Rol Único Tributario y de los avisos inicial y de término Párrafo 3º. De otros medios de fiscalización LIBRO SEGUNDO De los apremios y de las infracciones y sanciones TÍTULO I. De los apremios TÍTULO II. De las infracciones y sanciones Párrafo 1º. De los contribuyentes y otros obligados Párrafo 2º. De las infracciones cometidas por los funcionarios y ministros de fe y de las sanciones Párrafo 3º. Disposiciones comunes LIBRO TERCERO De la competencia para conocer de los asuntos contenciosos tributarios, de los procedimientos y de la prescripción TÍTULO I. De la competencia para conocer de los asuntos contenciosos tributarios TÍTULO II. Del procedimiento general de las reclamaciones TÍTULO III. De los Procedimientos Especiales Párrafo 1º. Del procedimiento de reclamo de los avalúos de bienes raíces Párrafo 2º. Del procedimiento especial de reclamo por vulneración de derechos Párrafo 3º. Del procedimiento de determinación judicial del impuesto de Timbres y Estampillas Párrafo 4º. Del procedimiento de declaración judicial de la existencia de abuso o simulación y de la determinación de la responsabilidad respectiva TÍTULO IV. Del Procedimiento para la Aplicación de Sanciones Párrafo 1º. Procedimiento general Párrafo 2º. Procedimientos especiales para la aplicación de ciertas multas Párrafo 3º. De las denuncias por infracciones a los impuestos a las asignaciones por causa de muerte y a las donaciones TÍTULO V. Del cobro ejecutivo de las obligaciones tributarias de dinero TÍTULO VI. De la Prescripción TÍTULO FINAL ARTÍCULOS TRANSITORIOS ÍNDICE ANALÍTICO APÉNDICE DECRETO CON FUERZA DE LEY Nº 3 DE 1969, QUE CREA EL ROL ÚNICO TRIBUTARIO Y ESTABLECE NORMAS PARA SU APLICACIÓN DECRETO LEY Nº 824 SOBRE IMPUESTO A LA RENTA TÍTULO I. Normas Generales Párrafo 1º De la materia y destino del impuesto Párrafo 2º Definiciones Párrafo 3º De los contribuyentes Párrafo 4º Disposiciones varias TÍTULO II. Del impuesto cedular por categorías PRIMERA CATEGORÍA. De las rentas del capital y de las empresas comerciales, industriales, mineras y otras Párrafo 1º De los contribuyentes y de la tasa del impuesto Párrafo 2º De los pequeños contribuyentes Párrafo 3º De la base imponible Párrafo 4º De las exenciones Párrafo 5º De la corrección monetaria de los activos y pasivos Párrafo 6º De las normas relativas a la tributación internacional SEGUNDA CATEGORÍA. De las rentas del trabajo Párrafo 1º De la materia y tasa del impuesto TÍTULO III. Del Impuesto Global Complementario Párrafo 1º De la materia y tasa del impuesto Párrafo 2º De la base imponible TÍTULO IV. Del impuesto adicional TÍTULO IV BIS. Impuesto específico a la actividad minera TÍTULO V. De la administración del impuesto Párrafo 1º De la declaración y pago anual Párrafo 2º. De la retención del impuesto Párrafo 3º Declaración y pago mensual provisional Párrafo 4º De los informes obligatorios Párrafo 5º Disposiciones varias TÍTULO VI. Disposiciones especiales relativas al mercado de capitales DISPOSICIONES TRANSITORIAS (Arts. 1-17) DECRETO LEY Nº 825 SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS TÍTULO I. NORMAS GENERALES Párrafo 1º De la materia y destino del impuesto Párrafo 2º Definiciones Párrafo 3º De los contribuyentes. Párrafo 4º Otras disposiciones TÍTULO II. IMPUESTO AL VALOR AGREGADO Párrafo 1º Del hecho gravado Párrafo 2º Del momento en que se devenga el impuesto. Párrafo 3º Del sujeto del impuesto. Párrafo 4º De las ventas y servicios exentos del impuesto Párrafo 5º Tasa, base imponible y débito fiscal Párrafo 6º Del Crédito Fiscal Párrafo 7º Del régimen de tributación simplificada para los pequeños contribuyentes Párrafo 7º bis Del régimen simplificado para contribuyentes no domiciliados ni residentes en Chile Párrafo 8º De los exportadores TÍTULO III. Impuestos especiales a las ventas y servicios Párrafo 1º Del impuesto adicional a ciertos productos Párrafo 2º Del impuesto a la venta de automóviles y otros vehículos Párrafo 3º Del impuesto adicional a las bebidas alcohólicas, analcohólicas y productos similares. Párrafo 4º Otros impuestos específicos Párrafo 5º Del impuesto a las compras de monedas extranjeras Párrafo 6º Disposiciones varias TÍTULO IV. De la administración del impuesto Párrafo 1º Del Registro de los contribuyentes Párrafo 2º De las facturas y otros comprobantes de ventas y Servicios Párrafo 3º De los libros y registros. Párrafo 4º De la declaración y pago del impuesto Párrafo 5º Otras disposiciones Párrafo 6º Procedimiento general para solicitar la devolución o recuperación de los impuestos de esta ley ARTÍCULOS TRANSITORIOS DECRETO SUPREMO Nº 55 DE HACIENDA, DE 1977. REGLAMENTO DE LA LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS TÍTULO I. Generalidades TÍTULO II. Hecho gravado con el Impuesto al Valor Agregado TÍTULO III. Del momento en que se devenga el Impuesto al Valor Agregado TÍTULO IV. Del sujeto del Impuesto al Valor Agregado TÍTULO V. Exenciones del Impuesto al Valor Agregado TÍTULO VI. Tasa y Base Imponible del Impuesto al Valor Agregado TÍTULO VII. Determinación del débito fiscal en el Impuesto al Valor Agregado TÍTULO VIII. Del crédito fiscal en el Impuesto al Valor Agregado TÍTULO IX. Determinación del Impuesto al Valor Agregado TÍTULO X. Régimen de tributación simplificada de los pequeños contribuyentes TÍTULO XI. Impuestos Especiales a las Ventas y Servicios TÍTULO XII. De los Vehículos Motorizados TÍTULO XIII. De la administración del Impuesto TÍTULO XIV. De los Registros TÍTULO XV. Normas sobre declaración y pago TÍTULO XVI. Otras disposiciones TÍTULO XVII. Disposiciones reglamentarias sobre el impuesto adicional a las bebidas alcohólicas LEY Nº 16.271 sobre impuesto a las herencias, asignaciones y donaciones, fijado por el artículo 8 del D.F.L. Nº 1 de 16.05.2000 Título I. DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES Capítulo I. DEL IMPUESTO Y DE LA FORMA DE DETERMINAR EL MONTO IMPONIBLE Capítulo II. DE LAS ASIGNACIONES Y DONACIONES EXENTAS DE IMPUESTOS Capítulo III. DEL PAGO DEL IMPUESTO SOBRE LAS DONACIONES Capítulo IV. DE LA POSESIÓN EFECTIVA Capítulo V. DE LOS VALORES EN CUSTODIA Y EN DEPÓSITO Capítulo VI. DE LA VALORACIÓN DE BIENES Capítulo VII. DE LA DETERMINACIÓN DEFINITIVA DEL MONTO IMPONIBLE Capítulo VIII. DEL PAGO DEL IMPUESTO Y DE LAS GARANTÍAS Título II Capítulo I. DE LAS INFRACCIONES A LA PRESENTE LEY Y DE SUS SANCIONES Capítulo II. DEL PROCEDIMIENTO JUDICIAL Capítulo III. DISPOSICIONES GENERALES Capítulo IV. DISPOSICIONES TRANSITORIAS LEY Nº 17.235 SOBRE IMPUESTO TERRITORIAL TÍTULO I. Del Objeto del Impuesto TÍTULO II. De las Exenciones TÍTULO III. De la Tasación de los Bienes Raíces TÍTULO IV. De la Tasa del Impuesto TÍTULO V. De los Roles de Avalúos y de Contribuciones Párrafo 1º De los reajustes semestrales Párrafo 2º De las modificaciones de avalúos y de otros factores. Párrafo 3º De los Roles de Contribuciones TÍTULO VI. De los obligados al pago del impuesto TÍTULO VII. Disposiciones varias ARTÍCULOS TRANSITORIOS DECRETO LEY Nº 3.475 SOBRE IMPUESTO DE TIMBRES Y ESTAMPILLAS TÍTULO I. De los documentos gravados Título II. De la base imponible Título III. Del sujeto del impuesto y de los responsables de su pago Título IV. Del pago del impuesto Título V. De las exenciones Título VI. De las infracciones Título VII. Disposiciones generales | Descripción

Análisis de sus ventajas, Desventajas, Problemas y sus Posibles Soluciones

Dentro de las ciencias jurídicas pocas resultan tan difíciles como el análisis y, especialmente la divulgación en términos claros, precisos y comprensibles, para todos, de una institución relativamente reciente dentro de un ordenamiento jurídico como lo es el Derecho de Atribución Preferencial del Cónyuge Sobreviviente.

Autor: Matías Desfadur Beltrán

Ediciones Jurídicas El Jurista

Capítulo Primero.- El derecho de atribución preferencial a favor del cónyuge sobrevivienteTítulo Primero: Nociones Elementales

Título Segundo: Antecedentes del derecho de atribución preferencial en Chile

Título Tercero: Fundamento, características, Requisitos y otros aspectos relevantes del derecho de adjudicación preferente.

Capítulo Segundo.- Ventajas del derecho de atribución preferencial a favor del cónyuge sobreviviente

Título Primero: La situación del cónyuge sobreviviente con anterioridad a la ley 19.585

Título Segundo: La situación del cónyuge sobreviviente con posterioridad a la ley 19.585.

Capítulo Tercero.- Desventajas del derecho de atribución preferencial a favor del cónyuge sobreviviente

Título Primero: El principio de igualdad a la luz del derecho de adjudicación preferencial

Título Segundo: Otras desventajas como consecuencias de la aplicación del derecho de atribución preferencial.

Capítulo Cuarto.- Problemas del derecho de atribución preferencial a favor del cónyuge sobreviviente

Título Primero: El abuso del derecho frente al carácter absoluto del derecho de atribución preferencial

Título Segundo: Problemas institucionales e interpretativos frente al derecho de adjudicación preferencial

Capítulo Quinto.- Posibles soluciones a los problemas que enfrenta el derecho de atribución preferencial a favor del cónyuge sobreviviente

Título Primero: Posibles soluciones de carácter interpretativo y Constitucional

Título Segundo: El derecho comparado como una herramienta a la búsqueda de una posible solución

| Descripción«Esta obra es la primera monografía chilena sobre revisión de sentencias firmes, e incluye el estudio de la institución en sus dos vertientes: civil y penal. Constituye un novedoso aporte a nuestra literatura jurídica, tanto por la exhaustividad de la investigación como por su enorme utilidad práctica. En la primera parte del libro se estudia la historia de la revisión, para luego adentrarse en el examen de su regulación en el sistema jurídico chileno, analizando cada una de las causales, los requisitos que permiten darlas por configuradas y los problemas de interpretación que han surgido de su aplicación, ofreciendo criterios de interpretación y soluciones prácticas a los problemas que enfrentan diariamente abogados litigantes y jueces, siempre a la luz de la historia de la ley, de la doctrina y sobre todo de la jurisprudencia, tanto chilenas como extranjeras, clásicas y actuales. El autor hace un completo estudio de la doctrina y la jurisprudencia sobre revisión durante los ciento veinte años de existencia en nuestro país, además de su regulación en el derecho comparado, con constantes referencias a la opinión de los autores y a las resoluciones de los tribunales de los ordenamientos jurídicos que han ejercido mayor influencia en nuestro derecho: el francés y el español. En el prólogo de la obra, dice el profesor Raúl Tavolari: “así como, entre nosotros, en materia arbitral, no hay operador que deje de recurrir al libro de Patricio Aylwin o si el debate dice relación con el mandato, a la obra de Stitchkin o a la de Alessandri Besa, si el problema fuere la nulidad, en lo sucesivo, este libro constituirá el referente obligado en tramitaciones y decisiones sobre revisión”. Se trata de una obra original y rigurosa que, por la claridad de su exposición y la exhaustividad de su análisis, será de utilidad tanto para abogados litigantes como para jueces y estudiosos del Derecho en genera Autor: Fernando Ugarte Vial | DescripciónLa presente obra tiene como finalidad que el lector pueda comprender en forma simple, clara y sucinta cuáles son los objetivos, las funciones principales que los empleados del tribunal deben realizar en cada una de las unidades que conforman la Corte de Apelaciones y cómo se organizan para ello. Se abordan los aspectos generales, su definición, facultades y normativa aplicable. Asimismo, la clasificación, conformación, relaciones jerárquicas, estructura organizacional y gestión administrativa de las Cortes de Apelaciones. Enseguida se desarrolla el funcionamiento de la Unidad de Atención de Público y Partes, para luego enfocarse en la gestión de causas al interior de las cortes, continuando con la Unidad de Cuenta, la Unidad de Tablas y la Unidad de Protecciones. Se analiza también la Unidad de Sala y las principales funciones de la Unidad de Servicios, para concluir con la Unidad de Pleno y Presidencia. Autores: Alexander Olbertz Stuven, Romy Rutherford Parentti Ediciones DER | IndiceDescripciónEl presente diccionario, es concebido como una herramienta que contribuirá con los abogados, estudiantes de derechos y ciencias afines, brindando un detallado análisis de los diversos conceptos que lo integran. El DICCIONARIO DE CIENCIAS JURÍDICAS, incluye una destacada visión de los conceptos jurídicos, resaltándose que se incluyen en el mismo concepto modernos de reciente data para el derecho, como los derivados de las redes sociales. Inspirado en el derecho hispano, recoge la presente obra, vocabulario de diversos países de nuestro continente, y en especial referencia al castellano, como idioma oficial de nuestros países. En este diccionario, el lector encontrar conceptos de las diversas ramas que inteIndice-Libro-DdCJran las ciencias jurídicas y de aquellas que le son afines. En fin, la presente obra, es de carácter amplio, ya que no solo se circunscribe al saber del derecho, sino se integran conceptos de ciencias afines, como la criminalística, criminología, y medicina legal, entre otras. En Valencia del Rey a los 10 días de mes de Septiembre del año 2022. | DescripciónEl Código Civil de Bello no es sólo un conjunto de disposiciones a ser interpretadas abstractamente, es también una tradición que cristaliza en normas, una dinámica histórica que florece y madura conforme la experiencia de dos milenios cuaja en un enunciado, el que es vivido por más de ciento sesenta años de vigencia. Este Comentario Histórico Dogmático es el fruto del esfuerzo conjunto de una cuarentena de profesores de Derecho privado que tomaron sobre sus hombros la misión de animar las disposiciones de nuestro Código Civil, de manera que ya no parezcan fotografías de un momento jurídico determinado, sino que se presenten como una imagen cinematográfica, donde el presente se entiende desde el pasado para proyectarse al futuro. Éste es el primer comentario completo al Libro IV de las Obligaciones de el Código Civil Chileno, con la particularidad que elegimos la mirada histórica para acompañar la dogmática. Seguramente a este texto seguirán otros, que contribuirán a dar profundidad a las aguas de nuestro Derecho. |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.