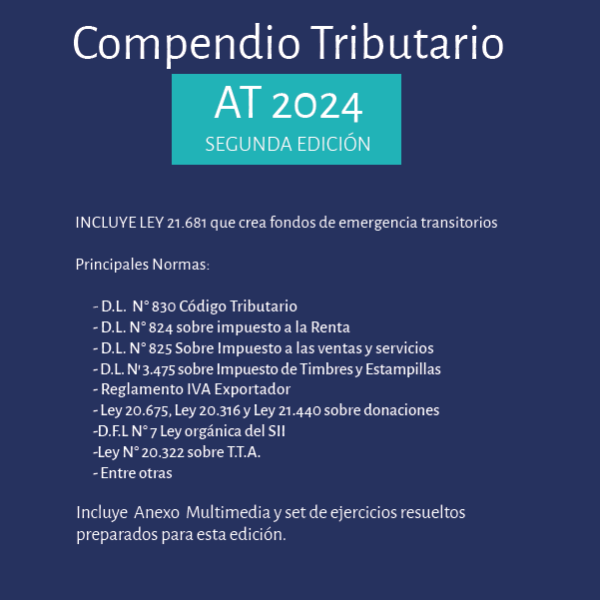

Compendio Tributario AT 2024 – Segunda edición actualizada a octubre 2024

$31.990

ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

- Decreto Ley N° 830 Código Tributario

- Decreto Ley N° 824 sobre impuesto a la Renta

- Decreto Ley N° 825 Sobre Impuesto a las Ventas y Servicios

- Decreto Ley N’ 3.475 sobre Impuesto de Timbres y Estampillas

- Ley N° 16.271 sobre impuesto a las Herencias, Asignaciones y Donaciones

- Decreto Ley N°17.235 sobre Impuesto Territorial

- Ley N°20.712 Ley única de Fondos

- Ley N° 20.544 que regula el tratamiento tributario de los Instrumentos derivados

- Reglamento IVA Exportador

- Ley 20.675 Modifica ley sobre donaciones con fines culturales contenida en el artículo 8 de la Ley 18.985

- Ley 20.316 Modifica ley 19.885 en materia de donaciones con beneficios tributarios

- Ley 21.440 Crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

- Ley 21.591, Royalty a la Minería

- Ley 21.648 Establece la obligatoriedad de iniciación de actividades para personas que operan en el comercio exterior.

Entre otras

Ejercicios Prácticos

Los ejercicios prácticos contenidos en la presente publicación están preparados cuidadosamente, en ellos, encontraremos 9 casos, en donde se podrán visualizar y analizar diversos registros tributarios que deben presentar los contribuyentes según las normas a las que se encuentren sujetos. En dichos registros que se analizan se encuentra la Renta Líquida Imponible en base devengada, Base Imponible en base percibida, Capital Propio Tributario Simplificado, Rentas Afectas a Impuestos, Registro de Rentas empresariales y el traspaso de dichos registros a Declaraciones Juradas 1926, 1947 y 1948.

Anexo Multimedia

Al inicio de cada ejercicio podrá acceder mediante código QR a un link con la grabación de la explicación paso a paso y otros videos relacionados al proceso de renta 2024

10 in stock

Autor: German Pinto Perry

Editorial: Rubicon

Numero de Paginas: 708

Año de publicación: 2024

Quick Comparison

| Settings | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Recurso de Hecho remove | Los Derechos Fundamentales de las Personas Jurídicas. remove | Estudios de Derecho del Consumidor II remove | La Prueba Ilícita en la Jurisprudencia de la Corte Suprema remove | El Derecho de los Niños, Niñas y Adolescentes a la Defensa Técnica remove |

|---|---|---|---|---|---|---|

| Name | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Recurso de Hecho remove | Los Derechos Fundamentales de las Personas Jurídicas. remove | Estudios de Derecho del Consumidor II remove | La Prueba Ilícita en la Jurisprudencia de la Corte Suprema remove | El Derecho de los Niños, Niñas y Adolescentes a la Defensa Técnica remove |

| Image |  |  |  |  |  |  |

| SKU | 978-956-9947-81-0-3 | 978-956-9947-39-1 | 9789569947490 | 9789569947315 | 9789569947636 | 9789569947483 |

| Rating | ||||||

| Price | $31.990 | $24.990 | $13.000 | $28.990 | $35.000 | $24.990 |

| Stock | 10 in stock | 20 in stock | 4 in stock | 4 in stock | 18 in stock | 9 in stock |

| Availability | 10 in stock | 20 in stock | 4 in stock | 4 in stock | 18 in stock | 9 in stock |

| Add to cart | ||||||

| Description | Autor: German Pinto Perry Editorial: Rubicon Numero de Paginas: 708 Año de publicación: 2024 | Autor: Pedro Rencoret Gutiérrez Editorial: Rubicon Editores Numero de Paginas: 178 Año de publicación: 2020 | Autor: Natanael Landaeta Sánchez Editorial: Rubicón Editores Numero de Paginas: 118 Año de publicación: 2021 | Autores: Iñigo de la Maza, Juan Ignacio Contardo Editorial: Rubicón Editores Numero de Paginas: 411 Año de publicación: 2021 | Autor: Manuel Rodríguez Vega Editorial: Rubicon Editores Numero de Paginas: 379 Año de publicación: 2022 | Autora: Constanza González Luchsinger Editorial: Rubicón Editores Numero de Paginas: 111 Año de publicación: 2022 |

| Content | ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

| Descripción: El recurso de hecho cumple un rol fundamental dentro de nuestro sistema procesal, configurándose como una institución que le asegura a las partes la disponibilidad efectiva del derecho al recurso y, asimismo, regula el uso adecuado de los recursos procesales, en la forma y casos que establece la ley. Si bien su interposición ha aumentado considerablemente en los últimos años, el estudio del Recurso de Hecho sigue siendo limitado. Este libro ofrece un análisis detallado de la jurisprudencia reciente en la materia y una síntesis de las principales doctrinas y criterios en los que se han fundado las decisiones de los Tribunales Superiores de Justicia al resolver sobre la procedencia de los recursos procesales. | indiceDescripción

Una propuesta sobre la fundamentación y los criterios para la atribución de titularidad de derechos fundamentales de las personas jurídicas.

La pregunta sobre la titularidad de derechos fundamentales de las personas jurídicas ha pasado casi desapercibida por la doctrina nacional, existiendo pocas menciones y escaso tratamiento a esta cuestión en manuales, tratados y revistas sobre derechos fundamentales.

La presente obra sistematiza los argumentos hasta ahora presentados por la doctrina nacional, a favor y en contra de la titularidad de las personas jurídicas como regla general. Pero también expone novedosos argumentos basados en el modelo dualista de Gregorio Peces-Barba para fundamentar la idea de la titularidad en abstracto de las personas jurídicas.

Además de lo anterior se proponen ciertos criterios y una fórmula para atribución de titularidad de derechos fundamentales de las personas jurídicas, para aquellos casos en donde existe duda o controversia sobre la atribución o negación de titularidad respecto de ciertos derechos que aparentemente sólo pueden ser gozados y ejercidos por personas naturales. Esta propuesta es producto de una sistematización de los criterios desarrollados por el derecho comparado español y alemán a nivel dogmático y jurisprudencial.

Por último, se exponen algunos de los desafíos que debe enfrentar en la materia tanto el Sistema Interamericano de los Derechos Humanos como el Poder Constituyente chileno al momento de redactar la nueva constitución.

| DescripciónEstudios de Derecho del Consumidor IIVIII Jornadas Nacionales de Derecho del Consumo (Santiago, 28 y 29 de noviembre de 2018)En esta segunda versión, se presentan ponencias de las VII Jornadas Nacionales de Derecho del Consumo organizadas por la Universidad Diego Portales de conformidad a lo acordado por la alianza de instituciones formada en ese momento por las Universidad Andrés Bello, Universidad Alberto Hurtado, Universidad Arturo Prat, Universidad Bernardo O’higgins, Universidad Católica del Norte, Universidad de La Frontera y la Universidad Diego Portales. En esta oportunidad se presentan 21 ponencias que tratan cuestiones sustanciales sobre aspectos contemporáneos de esta rama del derecho, tales como el ámbito de aplicación de la Ley, la formación del consentimiento, cláusulas abusivas, daños, acciones colectivas, entre otros. Autores: Iñigo de la Maza, Juan Ignacio Contardo Editorial RubicónÁMBITO DE APLICACIÓN DE LA LEY Packs de Telecomunicaciones y derecho del consumo -Camilo Vargas Santelices Abogado-cliente ¿Una relación de consumo? -Sebastián Bozzo Hauri FUNCIÓN DEL CONSUMO El derecho del consumidor como rama autónoma -Jaime Lorenzini Barría Sobre los fundamentos de la protección al consumidor en la economía colaborativa y descentralizada –Hans Guthrie Solís Sobre la función sancionadora de la responsabilidad civil. El derecho del consumo, elemento de un fenómeno que se Impone -Renzo Munita Marambio FORMACIÓN DE CONSENTIMIENTO El error en el precio publicitado o etiquetado: ¿un supuesto de hecho de la integración publicitaria, la negativa injustificada de venta, la publicidad engañosa o el abuso del derecho del consumidor? –Patricia Verónica López Díaz La publicidad sexista en el Ordenamiento español: Especial referencia a las acciones judiciales -Laura Álvarez Súarez La venta de productos defectuosos, usados o refaccionados o en cuya fabricación se hubieren utilizado partes o piezas usadas en el régimen de la Ley Nº 19.496 sobre Protección de los Derechos de los Consumidores: inclusiones y exclusiones -Érika Isler Soto CLÁUSULAS ABUSIVAS Algunos problemas de la extensión del derecho del consumo a contratos entre empresarios en el ordenamiento jurídico chileno –María Elisa Morales Facultad unilateral de terminar el contrato y cláusulas abusivas -Cristián Eduardo Aedo Barrena DAÑO E INTERPRETACIÓN Mecanismos de delimitación del daño moral en la relación de consumo. Algunos criterios de la jurisprudencia -Fabián González Cazorla Incumplimiento del contrato de transporte e indemnización por pérdida de tiempo y alternación del proyecto de esparcimiento. Comentario de la sentencia de la cámara nacional de apelaciones de 18 de noviembre de 2016 –Jorge Gustavo Tamayo Silva Algunos aspectos sobre la interpretación de los contratos de adhesión en Chile –Francisco Rubio Varas ASPECTOS PROCESALES DE LA LEY DEL CONSUMIDOR El arbitraje en materia de consumo: situación actual y nuevos desafíos –Pablo Cornejo Naturaleza jurídica del acuerdo del procedimiento voluntario y su importancia para la extensión de sus efectos –Juan Ignacio Contardo González ACCIONES COLECTIVAS La naturaleza jurídica del daño moral en procedimientos de acción colectiva tras la reforma a la Ley del Consumidor –Alberto Pino Emhart Las acciones colectivas de indemnización de perjuicios por ilícitos de libre competencia –Stella Muñoz Schiattino y Arturo Arriagada Vignolo ALGUNOS CASOS ESPECIALES DE LEGITIMACIÓN ACTIVA Estatuto Pyme y ley Nº 19.946. ¿Consumidor o consumidor final para su aplicabilidad? –Humberto Carrasco Blanc La protección del inversionista Retail: ¿Cómo consumidor o inversionista? –Mauricio Baquero Herrera El consumidor mayor y el comienzo del desarrollo de una dogmática especial en derecho de consumo para su adecuada protección. Dos intentos de armonización: el derecho a no ser discriminado y el derecho a la información en el ámbito del consumo –Ruperto Pinochet Olave DESAFÍOS DE LA LPDC SWAPS o permutas financieras en la legislación y la contratación de los productos financieros, a la luz de la ley Nº 19.496 | IndiceDescripciónEl enjuiciamiento sobre la licitud de la prueba es el enjuiciamiento del procedimiento mismo de investigación, únicamente que observado desde y en función de sus productos o frutos, es decir, a partir del resultado concreto y asible de la investigación -la prueba- retrospectivamente se controla todo el procedimiento que llevó a esa consecuencia. El estudio de la prueba ilícita nos fuerza al del procedimiento, principalmente -mas no exclusivamente- de su etapa de investigación, y de las condiciones y requisitos para que sus actuaciones no afecten ilegítimamente derechos fundamentales. Dada esa vastedad, la casuística sobre la prueba ilícita es literalmente infinita, por lo que ordenar y sistematizar todos los casos es una tarea inabordable e impracticable, y en verdad poco provechosa, pues diariamente surge una infracción distinta que escapa a las clasificaciones vigentes. Útil en cambio resulta identificar criterios comunes que nuestra jurisprudencia ha delineado para censurar la prueba ilícita, distinguirla de la prueba irregular, definir sus efectos directos e indirectos, reconocer excepciones a estos últimos e identificar las distintas instancias y herramientas para reclamar su ineficacia. Tal es este desarrollo y peso que tiene la prueba ilícita, que su estudio resulta hoy inexcusable para quien pretenda desempeñarse con propiedad en el sistema de justicia criminal, cualquiera sea el rol que en él cumpla, sobre todo si las discusiones sobre la licitud de las actuaciones de investigación y persecución, junto a las referentes a la valoración de los antecedentes y de la prueba -según la etapa del proceso-, superan con holgura a las de la aplicación del derecho penal sustantivo, que ha sido relegado a controversias aisladas y ocasionales. Y es al trabajo cotidiano de operadores e intervinientes del proceso penal que esta investigación busca contribuir, esencialmente mediante la sistematización de los criterios seguidos por la Corte Suprema en materia de prueba ilícita y en otras conexas y circundantes a esta, expuestos en sus sentencias dictadas hasta junio del año 2022, de manera de entregar un conjunto estructurado que facilite el acceso y comprensión de dichos pronunciamientos. La exposición y sistematización referida se acompaña de comentarios del autor, en los que luego de las explicaciones y conceptualizaciones obligatorias se efectúa un análisis crítico de la jurisprudencia revisada, resaltando sus aciertos y proponiendo otras interpretaciones cuando se discrepa de lo decidido, para lo cual acude y se apoya en la doctrina nacional y en el derecho comparado. | DescripciónLa presente obra tiene por objeto demostrar la necesidad de incorporar la figura del abogado del niño en el ordenamiento jurídico chileno, para garantizar a los niños, niñas y adolescentes el derecho a la defensa técnica y permitirles una participación efectiva y eficaz en los procedimientos judiciales de familia que los afectan. Para lograr el objetivo propuesto, se analiza la situación actual en materia de representación de NNA en los procedimientos judiciales de familia en Chile a la luz de la normativa internacional en materia de derechos humanos, en particular de la Convención sobre los Derechos del Niño (en adelante CDN). También se tendrá en consideración la experiencia comparada de Argentina y Estados Unidos en lo relativo a sus modelos de representación judicial para NNA en los procedimientos de familia. El estudio concluye que la regulación actual en materia de representación judicial de NNA en los procedimientos de familia en Chile no se ajusta a los principios que inspiran la CDN y no garantiza el derecho a la defensa técnica de NNA. En consecuencia, se considera necesario construir un sistema de representación judicial que, inspirado en el modelo de la protección integral de los derechos, incluya la figura del abogado del niño, permitiendo la participación real y efectiva de NNA en los procedimientos de familia que los afectan. |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.