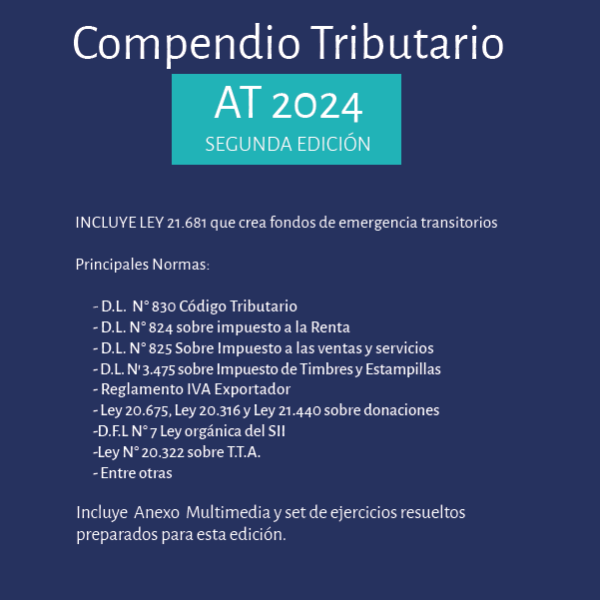

Compendio Tributario AT 2024 – Segunda edición actualizada a octubre 2024

$31.990

ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

- Decreto Ley N° 830 Código Tributario

- Decreto Ley N° 824 sobre impuesto a la Renta

- Decreto Ley N° 825 Sobre Impuesto a las Ventas y Servicios

- Decreto Ley N’ 3.475 sobre Impuesto de Timbres y Estampillas

- Ley N° 16.271 sobre impuesto a las Herencias, Asignaciones y Donaciones

- Decreto Ley N°17.235 sobre Impuesto Territorial

- Ley N°20.712 Ley única de Fondos

- Ley N° 20.544 que regula el tratamiento tributario de los Instrumentos derivados

- Reglamento IVA Exportador

- Ley 20.675 Modifica ley sobre donaciones con fines culturales contenida en el artículo 8 de la Ley 18.985

- Ley 20.316 Modifica ley 19.885 en materia de donaciones con beneficios tributarios

- Ley 21.440 Crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

- Ley 21.591, Royalty a la Minería

- Ley 21.648 Establece la obligatoriedad de iniciación de actividades para personas que operan en el comercio exterior.

Entre otras

Ejercicios Prácticos

Los ejercicios prácticos contenidos en la presente publicación están preparados cuidadosamente, en ellos, encontraremos 9 casos, en donde se podrán visualizar y analizar diversos registros tributarios que deben presentar los contribuyentes según las normas a las que se encuentren sujetos. En dichos registros que se analizan se encuentra la Renta Líquida Imponible en base devengada, Base Imponible en base percibida, Capital Propio Tributario Simplificado, Rentas Afectas a Impuestos, Registro de Rentas empresariales y el traspaso de dichos registros a Declaraciones Juradas 1926, 1947 y 1948.

Anexo Multimedia

Al inicio de cada ejercicio podrá acceder mediante código QR a un link con la grabación de la explicación paso a paso y otros videos relacionados al proceso de renta 2024

10 in stock

Autor: German Pinto Perry

Editorial: Rubicon

Numero de Paginas: 708

Año de publicación: 2024

Quick Comparison

| Settings | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Recurso de Casación remove | Imparcialidad Judicial remove | La Prueba Ilícita en la Jurisprudencia de la Corte Suprema remove | Razones por las que Israel debe comparecer ante la Corte Penal Internacional remove | Hechos, Pena y Proceso remove |

|---|---|---|---|---|---|---|

| Name | Compendio Tributario AT 2024 - Segunda edición actualizada a octubre 2024 remove | Recurso de Casación remove | Imparcialidad Judicial remove | La Prueba Ilícita en la Jurisprudencia de la Corte Suprema remove | Razones por las que Israel debe comparecer ante la Corte Penal Internacional remove | Hechos, Pena y Proceso remove |

| Image |  |  |  |  |  |  |

| SKU | 978-956-9947-81-0-3 | 978-956-9947-38-4 | 9789569947438 | 9789569947636 | 9789569947599 | 9789569947032 |

| Rating | ||||||

| Price | $31.990 | $22.990 | $27.991 | $35.000 | $26.990 | $20.000 |

| Stock | 10 in stock | 4 in stock | 7 in stock | 18 in stock | 9 in stock | 4 in stock |

| Availability | 10 in stock | 4 in stock | 7 in stock | 18 in stock | 9 in stock | 4 in stock |

| Add to cart | ||||||

| Description | Autor: German Pinto Perry Editorial: Rubicon Numero de Paginas: 708 Año de publicación: 2024 | Autores: Paulo Román Reyes y Benjamín Jordán Ibarra Editorial: Rubicón Editores Numero de Paginas: 186 Año de publicación: 2020 | Autor: Francisco Javier Caballero Germain Editorial: Rubicón Editores Numero de Paginas: 256 Año de publicación: 2021 | Autor: Manuel Rodríguez Vega Editorial: Rubicon Editores Numero de Paginas: 379 Año de publicación: 2022 | Autor: Jaime Abedrapo Editorial: Rubicón Editores Numero de Paginas: 125 Año de publicación: 2022 | Autor: Jonatan Valenzuela Saldías Editorial: Rubicón Editores Numero de Paginas: 180 Año de publicación: 2017 |

| Content | ACTUALIZADO Al 15 de OCTUBRE 2024

INCLUYE LEY 21.681 que cra fondos de emegencia transitorio por incendios y establece otras medidas para la reconstrucción

Este libro contiene una recopilación de las principales leyes tributarias necesarias para estudio de la especialidad, además de un importante apoyo para todos aquellos profesionales que se enfrentarán al exigente proceso de operación renta 2024. El Compendio Tributario 2024 quiere ser además un apoyo fundamental en la formación de quienes cursarán estudios de tributación, tanto a nivel de pregrado como de Magíster y diplomas, así como también servir de apoyo en el desarrollo de la profesión y sirviendo como un material de consulta permanente.

Detalle de normas contenidas

| Descripción: Esta obra analiza la jurisprudencia reciente de los recursos de casación en la forma y en el fondo. El capítulo I, analiza cuáles han sido los principales criterios de la Corte Suprema sobre la carga de hacerse parte en el recurso de casación para aquellas causas iniciadas con anterioridad a la ley 20.886. En el capítulo II se revisan las causales del recurso de casación en la forma y las principales sentencias recaídas en la materia. El capítulo III centra su análisis en el recurso de casación en el fondo y, particularmente, en la institución del abandono del procedimiento, la interrupción de la prescripción extintiva y la infracción a la sana crítica como causal del recurso de casación en el fondo | IndiceDescripciónLa Cara oscura del Sistema Procesal Penal Bifronte del Chile ActualLa presente publicación analiza la garantía fundamental de ser juzgado por un juez o tribunal imparcial, abordando el análisis crítico de la doctrina chilena a la luz de la Jurisprudencia del Tribunal Europeo de Derechos Humanos, de la Corte Interamericana de Derechos Humanos y de Tribunal Constitucional. El estudio examina la génesis de la solución procesal penal bifronte vigente en Chile y aborda especialmente la cuestión de la imparcialidad del Juez en el sistema del Código de Procedimiento Penal de 1906 y sus modificaciones, en actual aplicación en Chile para los hechos acaecidos con anterioridad a la vigencia gradual de las disposiciones de la Reforma Procesal Penal del 2.000. Se incluye la publicación de material histórico inédito acerca del establecimiento de la acusación de oficio y el examen comparativo de las diversas soluciones en materia de acusación desde 1906 hasta la fecha. Junto con el análisis crítico de la acumulación de las funciones de investigar y de acusar en el juez sentenciador en el Código de 1906, la obra analiza las vías de posible impugnación por vulneración de la garantía fundamental de imparcialidad judicial, en las causas sometidas a dicho código, para terminar, efectuando proposiciones de lege ferenda. | IndiceDescripciónEl enjuiciamiento sobre la licitud de la prueba es el enjuiciamiento del procedimiento mismo de investigación, únicamente que observado desde y en función de sus productos o frutos, es decir, a partir del resultado concreto y asible de la investigación -la prueba- retrospectivamente se controla todo el procedimiento que llevó a esa consecuencia. El estudio de la prueba ilícita nos fuerza al del procedimiento, principalmente -mas no exclusivamente- de su etapa de investigación, y de las condiciones y requisitos para que sus actuaciones no afecten ilegítimamente derechos fundamentales. Dada esa vastedad, la casuística sobre la prueba ilícita es literalmente infinita, por lo que ordenar y sistematizar todos los casos es una tarea inabordable e impracticable, y en verdad poco provechosa, pues diariamente surge una infracción distinta que escapa a las clasificaciones vigentes. Útil en cambio resulta identificar criterios comunes que nuestra jurisprudencia ha delineado para censurar la prueba ilícita, distinguirla de la prueba irregular, definir sus efectos directos e indirectos, reconocer excepciones a estos últimos e identificar las distintas instancias y herramientas para reclamar su ineficacia. Tal es este desarrollo y peso que tiene la prueba ilícita, que su estudio resulta hoy inexcusable para quien pretenda desempeñarse con propiedad en el sistema de justicia criminal, cualquiera sea el rol que en él cumpla, sobre todo si las discusiones sobre la licitud de las actuaciones de investigación y persecución, junto a las referentes a la valoración de los antecedentes y de la prueba -según la etapa del proceso-, superan con holgura a las de la aplicación del derecho penal sustantivo, que ha sido relegado a controversias aisladas y ocasionales. Y es al trabajo cotidiano de operadores e intervinientes del proceso penal que esta investigación busca contribuir, esencialmente mediante la sistematización de los criterios seguidos por la Corte Suprema en materia de prueba ilícita y en otras conexas y circundantes a esta, expuestos en sus sentencias dictadas hasta junio del año 2022, de manera de entregar un conjunto estructurado que facilite el acceso y comprensión de dichos pronunciamientos. La exposición y sistematización referida se acompaña de comentarios del autor, en los que luego de las explicaciones y conceptualizaciones obligatorias se efectúa un análisis crítico de la jurisprudencia revisada, resaltando sus aciertos y proponiendo otras interpretaciones cuando se discrepa de lo decidido, para lo cual acude y se apoya en la doctrina nacional y en el derecho comparado. | DescripciónLa comunidad internacional sabe por experiencia que existe una cierta periodicidad en la que Israel autoriza a sus soldados a matar Cazatíes, o palestinos en general, y que no habrá voluntad política para sancionar dichos actos. Probablemente declaraciones ambivalentes o retórica que poco persuaden las ofensivas militares o de agentes de seguridad. ¿Cuándo habrá sido el momento en que los palestinos perdieron su condición de persona humana?, ¿se habrá firmado algún tratado Erga Omnes (normas reconocidas por todos) a espaldas de la opinión pública mundial?, ya que de otro modo no se comprende, ni justifica la inacción del sistema internacional ante los constantes castigos colectivos, absolutamente legales, que se ordenan sobre las personas que habitan en la palestina ocupada. Por ello, la apertura de una investigación por parte de la Corte Penal Internacional resulta todo un acontecimiento en materia derecho Penal internacional. Esta obra pretende presentar argumentos que muy posiblemente verá en propiedad la Corte para determinar si se han cometido crímenes sobre territorio palestino, qué tipo y cuales serían las sanciones que debieran dictarse a los responsables. Por cierto, el camino de justicia recién se ha abierto y las dudas respecto a la capacidad del órgano penal internacional por superar los obstáculos del lobby o presión por parte de actores relevantes para que el fiscal y los jueces archiven el expediente, aún no es evidente. | DescripciónEnsayo sobre racionalidad y prueba en el derecho procesal penal chileno. “Hechos, pena y proceso” es la primera obra en la que se analizan instituciones del proceso penal con una clara vocación teórica. La teoría racional de la prueba es el escenario en el cual se despliega el análisis de varias instituciones clave del proceso penal chileno: las reglas de disolución de incertidumbre, el razonamiento cautelar, la presunción de inocencia, entre otras.Autor: Jonatan Valenzuela Daldías |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.