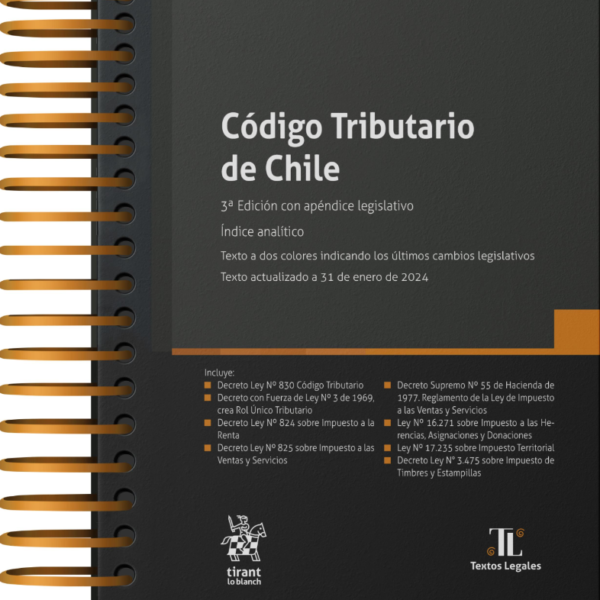

Código Tributario de Chile 3ª Edición con apéndice legislativo – 2024 – Índices temático y analítico. Anillado

$25.990

YA DISPONIBLE!

Código Tributario de Chile

3ª Edición con apéndice legislativo.

Índice analítico

Texto a dos colores indicando los últimos cambios legislativos.

Texto actualizado a 31 de enero 2024

Incluye:

Decreto Ley Nº 830 Código Tributario

Decreto con Fuerza de Ley Nº 3 de 1969, crea Rol Único Tributario

Decreto Ley Nº 824 sobre Impuesto a la Renta

Decreto Ley Nº 825 sobre Impuesto a las Ventas y Servicios

Decreto Supremo Nº 55 de Hacienda de 1977. Reglamento de la Ley de Impuesto a las Ventas y Servicios

Ley Nº 16.271 sobre Impuesto a las Herencias, Asignaciones y Donaciones

Ley Nº 17.235 sobre Impuesto Territorial

Decreto Ley N° 3.475 sobre Impuesto de Timbres y Estampillas

Índice

Prólogo

DECRETO LEY Nº 830

CÓDIGO TRIBUTARIO

TÍTULO PRELIMINAR

Párrafo 1º. Disposiciones generales

Párrafo 2º. De la fiscalización y aplicación de las disposiciones tributarias

Párrafo 3º. De algunas definiciones

Párrafo 4º. Derechos de los Contribuyentes

LIBRO PRIMERO

DE LA ADMINISTRACIÓN, FISCALIZACIÓN Y PAGO

TÍTULO I. NORMAS GENERALES

Párrafo 1º. De la comparecencia, actuaciones y notificaciones

Párrafo 2º. De algunas normas contables

Párrafo 3º. Disposiciones varias

TÍTULO II. De la declaración y plazos de pago

Título III. GIROS, PAGOS, REAJUSTES E INTERESES

Párrafo 1º. De los giros y pagos

Párrafo 2º. Reajustes e Intereses moratorios

Párrafo 3º. Reajustes e intereses en caso de devolución o Imputación

TÍTULO IV. Medios especiales de fiscalización

Párrafo 1º. Del examen y secreto de las declaraciones y de la facultad de tasar

Párrafo 2º. Del Rol Único Tributario y de los avisos inicial y de término

Párrafo 3º. De otros medios de fiscalización

LIBRO SEGUNDO

De los apremios y de las infracciones y sanciones

TÍTULO I. De los apremios

TÍTULO II. De las infracciones y sanciones

Párrafo 1º. De los contribuyentes y otros obligados

Párrafo 2º. De las infracciones cometidas por los funcionarios y ministros de fe y de las sanciones

Párrafo 3º. Disposiciones comunes

LIBRO TERCERO

De la competencia para conocer de los asuntos contenciosos tributarios, de los procedimientos y de la prescripción

TÍTULO I. De la competencia para conocer de los asuntos contenciosos tributarios

TÍTULO II. Del procedimiento general de las reclamaciones

TÍTULO III. De los Procedimientos Especiales

Párrafo 1º. Del procedimiento de reclamo de los avalúos de bienes raíces

Párrafo 2º. Del procedimiento especial de reclamo por vulneración de derechos

Párrafo 3º. Del procedimiento de determinación judicial del impuesto de Timbres y Estampillas

Párrafo 4º. Del procedimiento de declaración judicial de la existencia de abuso o simulación y de la determinación de la responsabilidad respectiva

TÍTULO IV. Del Procedimiento para la Aplicación de Sanciones

Párrafo 1º. Procedimiento general

Párrafo 2º. Procedimientos especiales para la aplicación de ciertas multas

Párrafo 3º. De las denuncias por infracciones a los impuestos a las asignaciones por causa de muerte y a las donaciones

TÍTULO V. Del cobro ejecutivo de las obligaciones tributarias de dinero

TÍTULO VI. De la Prescripción

TÍTULO FINAL

ARTÍCULOS TRANSITORIOS

ÍNDICE ANALÍTICO

APÉNDICE

DECRETO CON FUERZA DE LEY Nº 3 DE 1969, QUE CREA EL ROL ÚNICO TRIBUTARIO Y ESTABLECE NORMAS PARA SU APLICACIÓN

DECRETO LEY Nº 824 SOBRE IMPUESTO A LA RENTA

TÍTULO I. Normas Generales

Párrafo 1º De la materia y destino del impuesto

Párrafo 2º Definiciones

Párrafo 3º De los contribuyentes

Párrafo 4º Disposiciones varias

TÍTULO II. Del impuesto cedular por categorías

PRIMERA CATEGORÍA. De las rentas del capital y de las empresas comerciales, industriales, mineras y otras

Párrafo 1º De los contribuyentes y de la tasa del impuesto

Párrafo 2º De los pequeños contribuyentes

Párrafo 3º De la base imponible

Párrafo 4º De las exenciones

Párrafo 5º De la corrección monetaria de los activos y pasivos

Párrafo 6º De las normas relativas a la tributación internacional

SEGUNDA CATEGORÍA. De las rentas del trabajo

Párrafo 1º De la materia y tasa del impuesto

TÍTULO III. Del Impuesto Global Complementario

Párrafo 1º De la materia y tasa del impuesto

Párrafo 2º De la base imponible

TÍTULO IV. Del impuesto adicional

TÍTULO IV BIS. Impuesto específico a la actividad minera

TÍTULO V. De la administración del impuesto

Párrafo 1º De la declaración y pago anual

Párrafo 2º. De la retención del impuesto

Párrafo 3º Declaración y pago mensual provisional

Párrafo 4º De los informes obligatorios

Párrafo 5º Disposiciones varias

TÍTULO VI. Disposiciones especiales relativas al mercado de capitales

DISPOSICIONES TRANSITORIAS (Arts. 1-17)

DECRETO LEY Nº 825 SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS

TÍTULO I. NORMAS GENERALES

Párrafo 1º De la materia y destino del impuesto

Párrafo 2º Definiciones

Párrafo 3º De los contribuyentes.

Párrafo 4º Otras disposiciones

TÍTULO II. IMPUESTO AL VALOR AGREGADO

Párrafo 1º Del hecho gravado

Párrafo 2º Del momento en que se devenga el impuesto.

Párrafo 3º Del sujeto del impuesto.

Párrafo 4º De las ventas y servicios exentos del impuesto

Párrafo 5º Tasa, base imponible y débito fiscal

Párrafo 6º Del Crédito Fiscal

Párrafo 7º Del régimen de tributación simplificada para los pequeños contribuyentes

Párrafo 7º bis Del régimen simplificado para contribuyentes no domiciliados ni residentes en Chile

Párrafo 8º De los exportadores

TÍTULO III. Impuestos especiales a las ventas y servicios

Párrafo 1º Del impuesto adicional a ciertos productos

Párrafo 2º Del impuesto a la venta de automóviles y otros vehículos

Párrafo 3º Del impuesto adicional a las bebidas alcohólicas, analcohólicas y productos similares.

Párrafo 4º Otros impuestos específicos

Párrafo 5º Del impuesto a las compras de monedas extranjeras

Párrafo 6º Disposiciones varias

TÍTULO IV. De la administración del impuesto

Párrafo 1º Del Registro de los contribuyentes

Párrafo 2º De las facturas y otros comprobantes de ventas y Servicios

Párrafo 3º De los libros y registros.

Párrafo 4º De la declaración y pago del impuesto

Párrafo 5º Otras disposiciones

Párrafo 6º Procedimiento general para solicitar la devolución o recuperación de los impuestos de esta ley

ARTÍCULOS TRANSITORIOS

DECRETO SUPREMO Nº 55 DE HACIENDA, DE 1977. REGLAMENTO DE LA LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS

TÍTULO I. Generalidades

TÍTULO II. Hecho gravado con el Impuesto al Valor Agregado

TÍTULO III. Del momento en que se devenga el Impuesto al Valor Agregado

TÍTULO IV. Del sujeto del Impuesto al Valor Agregado

TÍTULO V. Exenciones del Impuesto al Valor Agregado

TÍTULO VI. Tasa y Base Imponible del Impuesto al Valor Agregado

TÍTULO VII. Determinación del débito fiscal en el Impuesto al Valor Agregado

TÍTULO VIII. Del crédito fiscal en el Impuesto al Valor Agregado

TÍTULO IX. Determinación del Impuesto al Valor Agregado

TÍTULO X. Régimen de tributación simplificada de los pequeños contribuyentes

TÍTULO XI. Impuestos Especiales a las Ventas y Servicios

TÍTULO XII. De los Vehículos Motorizados

TÍTULO XIII. De la administración del Impuesto

TÍTULO XIV. De los Registros

TÍTULO XV. Normas sobre declaración y pago

TÍTULO XVI. Otras disposiciones

TÍTULO XVII. Disposiciones reglamentarias sobre el impuesto adicional a las bebidas alcohólicas

LEY Nº 16.271 sobre impuesto a las herencias, asignaciones y donaciones, fijado por el artículo 8 del D.F.L. Nº 1 de 16.05.2000

Título I. DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES

Capítulo I. DEL IMPUESTO Y DE LA FORMA DE DETERMINAR EL MONTO IMPONIBLE

Capítulo II. DE LAS ASIGNACIONES Y DONACIONES EXENTAS DE IMPUESTOS

Capítulo III. DEL PAGO DEL IMPUESTO SOBRE LAS DONACIONES

Capítulo IV. DE LA POSESIÓN EFECTIVA

Capítulo V. DE LOS VALORES EN CUSTODIA Y EN DEPÓSITO

Capítulo VI. DE LA VALORACIÓN DE BIENES

Capítulo VII. DE LA DETERMINACIÓN DEFINITIVA DEL MONTO IMPONIBLE

Capítulo VIII. DEL PAGO DEL IMPUESTO Y DE LAS GARANTÍAS

Título II

Capítulo I. DE LAS INFRACCIONES A LA PRESENTE LEY Y DE SUS SANCIONES

Capítulo II. DEL PROCEDIMIENTO JUDICIAL

Capítulo III. DISPOSICIONES GENERALES

Capítulo IV. DISPOSICIONES TRANSITORIAS

LEY Nº 17.235 SOBRE IMPUESTO TERRITORIAL

TÍTULO I. Del Objeto del Impuesto

TÍTULO II. De las Exenciones

TÍTULO III. De la Tasación de los Bienes Raíces

TÍTULO IV. De la Tasa del Impuesto

TÍTULO V. De los Roles de Avalúos y de Contribuciones

Párrafo 1º De los reajustes semestrales

Párrafo 2º De las modificaciones de avalúos y de otros factores.

Párrafo 3º De los Roles de Contribuciones

TÍTULO VI. De los obligados al pago del impuesto

TÍTULO VII. Disposiciones varias

ARTÍCULOS TRANSITORIOS

DECRETO LEY Nº 3.475 SOBRE IMPUESTO DE TIMBRES Y ESTAMPILLAS

TÍTULO I. De los documentos gravados

Título II. De la base imponible

Título III. Del sujeto del impuesto y de los responsables de su pago

Título IV. Del pago del impuesto

Título V. De las exenciones

Título VI. De las infracciones

Título VII. Disposiciones generales

Out of stock

Autor: Álvaro Magasich Airola

Editorial :Tirant lo Blach

Año de Publicación : 2024

Paginas :508

Quick Comparison

| Settings | Código Tributario de Chile 3ª Edición con apéndice legislativo - 2024 - Índices temático y analítico. Anillado remove | Código Aeronáutico 2021. Edición Oficial remove | Urbanismo y Construcción 3ra Edición Actualizada y Complementada remove | Responsabilidad Civil por Medicamentos Defectuosos remove | Breve Historia del Justo Precio desde la Antiguedad Hasta la Escolastica Tardia remove | Derecho y Situaciones De Excepcionalidad remove |

|---|---|---|---|---|---|---|

| Name | Código Tributario de Chile 3ª Edición con apéndice legislativo - 2024 - Índices temático y analítico. Anillado remove | Código Aeronáutico 2021. Edición Oficial remove | Urbanismo y Construcción 3ra Edición Actualizada y Complementada remove | Responsabilidad Civil por Medicamentos Defectuosos remove | Breve Historia del Justo Precio desde la Antiguedad Hasta la Escolastica Tardia remove | Derecho y Situaciones De Excepcionalidad remove |

| Image |  |  |  |  |  |  |

| SKU | 9788410565142-1-1 | 9789561026100 | 9789564050386 | 978-956-6022-62-6 | 978-956-6072-95-9 | 978-84-1113-544-3 |

| Rating | ||||||

| Price | $25.990 | $27.900 | $41.850 | $17.990 | $15.000 | $27.900 |

| Stock | Out of stock | 1 in stock | Out of stock | 4 in stock | 4 in stock | 11 in stock |

| Availability | Out of stock | 1 in stock | Out of stock | 4 in stock | 4 in stock | 11 in stock |

| Add to cart | ||||||

| Description | Autor: Álvaro Magasich Airola Editorial :Tirant lo Blach Año de Publicación : 2024 Paginas :508 | Autor: Editorial Juridica Editorial: Juridica Numero de Paginas: 326 Año de publicación:2022 | Autor: Juan Eduardo Figueroa Valdés Editorial: Ediciones DER Numero de Paginas: 365 Año de publicación: 2022 | Autora: Cynthia Salamanca Leal Editorial: Hammurabi Numero de Paginas: 100 Año de publicación: 2022 | Autor: Miguel Angel Sepulveda Comas Editorial: Hammurabi Numero de Paginas: 116 Año de publicación: 2022 | Autor: Carlos Céspedes Muñoz Editorial : Tirant lo Blanch Año de Publicación : 2022 Paginas :192 |

| Content | YA DISPONIBLE! Código Tributario de Chile 3ª Edición con apéndice legislativo. Índice analítico Texto a dos colores indicando los últimos cambios legislativos. Texto actualizado a 31 de enero 2024 Incluye: Decreto Ley Nº 830 Código Tributario Decreto con Fuerza de Ley Nº 3 de 1969, crea Rol Único Tributario Decreto Ley Nº 824 sobre Impuesto a la Renta Decreto Ley Nº 825 sobre Impuesto a las Ventas y Servicios Decreto Supremo Nº 55 de Hacienda de 1977. Reglamento de la Ley de Impuesto a las Ventas y Servicios Ley Nº 16.271 sobre Impuesto a las Herencias, Asignaciones y Donaciones Ley Nº 17.235 sobre Impuesto Territorial Decreto Ley N° 3.475 sobre Impuesto de Timbres y Estampillas Índice Prólogo DECRETO LEY Nº 830 CÓDIGO TRIBUTARIO TÍTULO PRELIMINAR Párrafo 1º. Disposiciones generales Párrafo 2º. De la fiscalización y aplicación de las disposiciones tributarias Párrafo 3º. De algunas definiciones Párrafo 4º. Derechos de los Contribuyentes LIBRO PRIMERO DE LA ADMINISTRACIÓN, FISCALIZACIÓN Y PAGO TÍTULO I. NORMAS GENERALES Párrafo 1º. De la comparecencia, actuaciones y notificaciones Párrafo 2º. De algunas normas contables Párrafo 3º. Disposiciones varias TÍTULO II. De la declaración y plazos de pago Título III. GIROS, PAGOS, REAJUSTES E INTERESES Párrafo 1º. De los giros y pagos Párrafo 2º. Reajustes e Intereses moratorios Párrafo 3º. Reajustes e intereses en caso de devolución o Imputación TÍTULO IV. Medios especiales de fiscalización Párrafo 1º. Del examen y secreto de las declaraciones y de la facultad de tasar Párrafo 2º. Del Rol Único Tributario y de los avisos inicial y de término Párrafo 3º. De otros medios de fiscalización LIBRO SEGUNDO De los apremios y de las infracciones y sanciones TÍTULO I. De los apremios TÍTULO II. De las infracciones y sanciones Párrafo 1º. De los contribuyentes y otros obligados Párrafo 2º. De las infracciones cometidas por los funcionarios y ministros de fe y de las sanciones Párrafo 3º. Disposiciones comunes LIBRO TERCERO De la competencia para conocer de los asuntos contenciosos tributarios, de los procedimientos y de la prescripción TÍTULO I. De la competencia para conocer de los asuntos contenciosos tributarios TÍTULO II. Del procedimiento general de las reclamaciones TÍTULO III. De los Procedimientos Especiales Párrafo 1º. Del procedimiento de reclamo de los avalúos de bienes raíces Párrafo 2º. Del procedimiento especial de reclamo por vulneración de derechos Párrafo 3º. Del procedimiento de determinación judicial del impuesto de Timbres y Estampillas Párrafo 4º. Del procedimiento de declaración judicial de la existencia de abuso o simulación y de la determinación de la responsabilidad respectiva TÍTULO IV. Del Procedimiento para la Aplicación de Sanciones Párrafo 1º. Procedimiento general Párrafo 2º. Procedimientos especiales para la aplicación de ciertas multas Párrafo 3º. De las denuncias por infracciones a los impuestos a las asignaciones por causa de muerte y a las donaciones TÍTULO V. Del cobro ejecutivo de las obligaciones tributarias de dinero TÍTULO VI. De la Prescripción TÍTULO FINAL ARTÍCULOS TRANSITORIOS ÍNDICE ANALÍTICO APÉNDICE DECRETO CON FUERZA DE LEY Nº 3 DE 1969, QUE CREA EL ROL ÚNICO TRIBUTARIO Y ESTABLECE NORMAS PARA SU APLICACIÓN DECRETO LEY Nº 824 SOBRE IMPUESTO A LA RENTA TÍTULO I. Normas Generales Párrafo 1º De la materia y destino del impuesto Párrafo 2º Definiciones Párrafo 3º De los contribuyentes Párrafo 4º Disposiciones varias TÍTULO II. Del impuesto cedular por categorías PRIMERA CATEGORÍA. De las rentas del capital y de las empresas comerciales, industriales, mineras y otras Párrafo 1º De los contribuyentes y de la tasa del impuesto Párrafo 2º De los pequeños contribuyentes Párrafo 3º De la base imponible Párrafo 4º De las exenciones Párrafo 5º De la corrección monetaria de los activos y pasivos Párrafo 6º De las normas relativas a la tributación internacional SEGUNDA CATEGORÍA. De las rentas del trabajo Párrafo 1º De la materia y tasa del impuesto TÍTULO III. Del Impuesto Global Complementario Párrafo 1º De la materia y tasa del impuesto Párrafo 2º De la base imponible TÍTULO IV. Del impuesto adicional TÍTULO IV BIS. Impuesto específico a la actividad minera TÍTULO V. De la administración del impuesto Párrafo 1º De la declaración y pago anual Párrafo 2º. De la retención del impuesto Párrafo 3º Declaración y pago mensual provisional Párrafo 4º De los informes obligatorios Párrafo 5º Disposiciones varias TÍTULO VI. Disposiciones especiales relativas al mercado de capitales DISPOSICIONES TRANSITORIAS (Arts. 1-17) DECRETO LEY Nº 825 SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS TÍTULO I. NORMAS GENERALES Párrafo 1º De la materia y destino del impuesto Párrafo 2º Definiciones Párrafo 3º De los contribuyentes. Párrafo 4º Otras disposiciones TÍTULO II. IMPUESTO AL VALOR AGREGADO Párrafo 1º Del hecho gravado Párrafo 2º Del momento en que se devenga el impuesto. Párrafo 3º Del sujeto del impuesto. Párrafo 4º De las ventas y servicios exentos del impuesto Párrafo 5º Tasa, base imponible y débito fiscal Párrafo 6º Del Crédito Fiscal Párrafo 7º Del régimen de tributación simplificada para los pequeños contribuyentes Párrafo 7º bis Del régimen simplificado para contribuyentes no domiciliados ni residentes en Chile Párrafo 8º De los exportadores TÍTULO III. Impuestos especiales a las ventas y servicios Párrafo 1º Del impuesto adicional a ciertos productos Párrafo 2º Del impuesto a la venta de automóviles y otros vehículos Párrafo 3º Del impuesto adicional a las bebidas alcohólicas, analcohólicas y productos similares. Párrafo 4º Otros impuestos específicos Párrafo 5º Del impuesto a las compras de monedas extranjeras Párrafo 6º Disposiciones varias TÍTULO IV. De la administración del impuesto Párrafo 1º Del Registro de los contribuyentes Párrafo 2º De las facturas y otros comprobantes de ventas y Servicios Párrafo 3º De los libros y registros. Párrafo 4º De la declaración y pago del impuesto Párrafo 5º Otras disposiciones Párrafo 6º Procedimiento general para solicitar la devolución o recuperación de los impuestos de esta ley ARTÍCULOS TRANSITORIOS DECRETO SUPREMO Nº 55 DE HACIENDA, DE 1977. REGLAMENTO DE LA LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS TÍTULO I. Generalidades TÍTULO II. Hecho gravado con el Impuesto al Valor Agregado TÍTULO III. Del momento en que se devenga el Impuesto al Valor Agregado TÍTULO IV. Del sujeto del Impuesto al Valor Agregado TÍTULO V. Exenciones del Impuesto al Valor Agregado TÍTULO VI. Tasa y Base Imponible del Impuesto al Valor Agregado TÍTULO VII. Determinación del débito fiscal en el Impuesto al Valor Agregado TÍTULO VIII. Del crédito fiscal en el Impuesto al Valor Agregado TÍTULO IX. Determinación del Impuesto al Valor Agregado TÍTULO X. Régimen de tributación simplificada de los pequeños contribuyentes TÍTULO XI. Impuestos Especiales a las Ventas y Servicios TÍTULO XII. De los Vehículos Motorizados TÍTULO XIII. De la administración del Impuesto TÍTULO XIV. De los Registros TÍTULO XV. Normas sobre declaración y pago TÍTULO XVI. Otras disposiciones TÍTULO XVII. Disposiciones reglamentarias sobre el impuesto adicional a las bebidas alcohólicas LEY Nº 16.271 sobre impuesto a las herencias, asignaciones y donaciones, fijado por el artículo 8 del D.F.L. Nº 1 de 16.05.2000 Título I. DEL IMPUESTO A LAS ASIGNACIONES Y DONACIONES Capítulo I. DEL IMPUESTO Y DE LA FORMA DE DETERMINAR EL MONTO IMPONIBLE Capítulo II. DE LAS ASIGNACIONES Y DONACIONES EXENTAS DE IMPUESTOS Capítulo III. DEL PAGO DEL IMPUESTO SOBRE LAS DONACIONES Capítulo IV. DE LA POSESIÓN EFECTIVA Capítulo V. DE LOS VALORES EN CUSTODIA Y EN DEPÓSITO Capítulo VI. DE LA VALORACIÓN DE BIENES Capítulo VII. DE LA DETERMINACIÓN DEFINITIVA DEL MONTO IMPONIBLE Capítulo VIII. DEL PAGO DEL IMPUESTO Y DE LAS GARANTÍAS Título II Capítulo I. DE LAS INFRACCIONES A LA PRESENTE LEY Y DE SUS SANCIONES Capítulo II. DEL PROCEDIMIENTO JUDICIAL Capítulo III. DISPOSICIONES GENERALES Capítulo IV. DISPOSICIONES TRANSITORIAS LEY Nº 17.235 SOBRE IMPUESTO TERRITORIAL TÍTULO I. Del Objeto del Impuesto TÍTULO II. De las Exenciones TÍTULO III. De la Tasación de los Bienes Raíces TÍTULO IV. De la Tasa del Impuesto TÍTULO V. De los Roles de Avalúos y de Contribuciones Párrafo 1º De los reajustes semestrales Párrafo 2º De las modificaciones de avalúos y de otros factores. Párrafo 3º De los Roles de Contribuciones TÍTULO VI. De los obligados al pago del impuesto TÍTULO VII. Disposiciones varias ARTÍCULOS TRANSITORIOS DECRETO LEY Nº 3.475 SOBRE IMPUESTO DE TIMBRES Y ESTAMPILLAS TÍTULO I. De los documentos gravados Título II. De la base imponible Título III. Del sujeto del impuesto y de los responsables de su pago Título IV. Del pago del impuesto Título V. De las exenciones Título VI. De las infracciones Título VII. Disposiciones generales | DescripciónSéptima Edición Oficial. Aprobada por Decreto Exento Nº 3653, del Ministerio de Justicia y Derechos Humanos. Del Ministerio de Justicia y Derechos Humanos Apéndice Actualizado al 25 de Septiembre de 2021 Esta Edición Oficial ha sido preparada por la Comisión Permanente de Códigos de la República de la Editorial Jurídica de Chile, presidida por el profesor don Juan Colombo Campbell e integrada además por los siguientes profesores: Juan Manuel Baraona Sainz Enrique Barros Bourie Jun Colombo Campbell Alfredo Etcheberry Orthusteguy Ana María García Barzelatto Rafael Gómez Balmaceda Héctor Humeres Noguer María Teresa Infante Caffi Cristían Maturana Miquel Arturo Prado Puga Domingo Valdés Prieto Paulino Varas Alfonso En representación del Ministerio de Justicia y Derechos Humanos: Paula Recabarren Lewin Editorial Jurídica de Chile | DescripciónTranscurridos casi seis años de la segunda edición del libro Urbanismo y construcción, el autor se ha visto impulsado, por muchos abogados y académicos, a poner al día esta obra, la que, sin lugar a dudas, constituye un valioso apoyo para los alumnos de los programas de postgrado en materia de derecho urbanístico y también para la judicatura y todos los profesionales del sector público y privado que se desempeñan en la industria inmobiliaria en nuestro país. Han sido muchos los cambios legislativos y jurisprudenciales, tanto en sede administrativa como judicial, que justifican plenamente y hacen muy necesaria esta nueva y actualizada edición, la que analiza en detalle las diversas modificaciones normativas y reglamentarias en estos últimos años. En particular, es posible destacar el análisis de la nueva normativa urbanística y pronunciamientos recientes de la Contraloría, de la División de Desarrollo Urbano del Ministerio de Vivienda y Urbanismo, así como también las sentencias de los tribunales superiores de justicia y Tribunal Constitucional que vienen a regular e interpretar importantes temáticas propias del derecho urbanístico. Autor: Juan Eduardo Figueroa Valdés Ediciones DER | IndiceDescripciónRESPONSABILIDAD CIVIL POR MEDICAMENTOS DEFECTUOSOSEl presente trabajo tiene por objeto analizar críticamente la regulación de la responsabilidad civil por producto farmacéutico defectuoso en Chile. Al respecto, es la Ley N° 20.850, que crea un Sistema de Protección Financiera para Diagnósticos y Tratamientos de Alto Costo y Rinde Homenaje Póstumo a don Luis Ricarte Soto Gallegos, la que incorporó el Título VI al Libro IV del Código Sanitario, a través del cual se regula inéditamente la responsabilidad derivada de los daños ocasionados por medicamentos defectuosos, tanto en el campo de la investigación científica en seres humanos, como en relación a los productos farmacéuticos que han o están siendo comercializados. Sin embargo, a lo largo de este trabajo se viene advirtiendo cómo esta regulación ha sido inadecuada para abordar un tema de esta complejidad. Así, mediante una investigación exploratoria que sigue el método dogmático se intentará exponer las deficiencias originadas en una inadecuada utilización de la técnica legislativa, explicando cómo ellas se constituyen en problemas en la regulación de este tipo de responsabilidad, y que se verifican en aspectos tales como diferencias que devienen en arbitrarias al momento de establecer el factor de imputación o de iniciar el cómputo del plazo de prescripción, además de imponer una carga probatoria de sumo difícil para la víctima, limitando su posibilidad de accionar. | Indice Descripción La obra tiene como finalidad abordar la noción de justo precio como sustento doctrinal del mecanismo rescisorio de la lesión enorme en el contrato de compraventa, a través de un recorrido histórico con el fin de dilucidar el origen y sentido de la idea de justo precio, su configuración, transformaciones y proyecciones a lo largo de los siglos previos a la codificación liberal. La investigación es de suma relevancia, toda vez que sus implicancias no sólo son estrictamente jurídicas, pues la discusión sobre la justicia de los precios implica dialogar con la historia, la filosofía y la economía. | El fenómeno de la pandemia por Covid-19 demostró que los distintos ordenamientos no estaban suficientemente preparados para enfrentar rápida y adecuadamente la contingencia suscitada por dicha enfermedad. Rápidamente se comenzaron a dictar diversas normas de emergencia por parte de los distintos Estados para tratar de contrarrestar los efectos adversos de la misma, provocando una evidente colisión con las instituciones jurídicas pensadas para tiempos de normalidad. Incluso, los efectos de la fuerza mayor y del caso fortuito fueron puestos en la palestra por no ser lo suficientemente comprehensivos de los distintos conflictos que se fueron generando. Pues bien, en tal escenario se enmarcan los trabajos que se exponen en este texto, procurando entregar soluciones en el ámbito civil, administrativo y laboral a los diversos conflictos que se produjeron en esta particular situación de excepcionalidad. Con esto se espera entregar algunas coordenadas a los operadores jurídicos para ayudarles a resolver las principales controversias que se han suscitado ÍNDICE PRESENTACIÓN 11 CASO FORTUITO, CONTRATO DE ARRIENDO DE LOCAL COMERCIAL Y SERVICIOS DE EDUCACION SUPERIOR EN SITUACIONES DE CRISIS SANITARIA 13 Rodrigo Fuentes Guíñez I.- INTRODUCCIóN 13 II.- EL CASO FORTUITO EN LA RESPONSABILIDAD CONTRACTUAL: SUS DOS VISIONES 15 III.- LA PANDEMIA COVID-19 Y LAS MEDIDAS DE LA AUTORIDAD, ¿SUPUESTOS DE CASO FORTUITO? 20 IV.- EFECTOS DE LA CRISISIS SANITARIA EN LOS CONTRATOS DE ARRENDAMIENTO DE INMUEBLES COMERCIALES Y SERVICIOS DE EDUCACION SUPERIOR 24 1.- Contrato de arrendamiento de inmuebles comerciales 24 2.- Contrato de prestación de servicios educacionales 30 V.- BIBLIOGRAFÍA 33 ALGUNAS CONSIDERACIONES EN TORNO A LA IMPOSIBILIDAD Y LA ALTERACIÓN SOBREVENIDA DE LAS CIRCUNSTANCIAS CONTRACTUALES EN TIEMPOS DE COVID-19 37 Gonzalo Montory Barriga I.- INTRODUCCIÓN 37 II.- EL CASO FORTUITO 38 1.- Sus requisitos 38 2.- Sus efectos 43 III.- LA ALTERACIÓN SOBREVENIDA DE LAS CIRCUNSTANCIAS 50 1.- Requisitos de la alteración sobrevenida de las circunstancias 51 2.- Inconvenientes en su aplicación 53 3.- Fundamentos que podrían autorizar la revisión o la resolución de un contrato 54 IV.- CONCLUSIÓN 58 V.- BIBLIOGRAFÍA 59 Responsabilidad civil médica. Algunos aspectos problemáticos y coronavirus 61 Cristian Aedo Barrena I. Introducción 61 II. Régimen de responsabilidad civil médica 63 A) La distinción de regímenes en el Derecho común 63 B) Responsabilidad contractual médica 67 1. Obligaciones de medios y el debate sobre la carga de la prueba 68 2. Responsabilidad médica y obligaciones de resultado 70 A) Obligaciones de resultado y fin de protección del contrato 70 B) Responsabilidad extracontractual médica 83 III. Culpa médica: lex artis 85 A) Breve aproximación a la culpa en la responsabilidad civil 85 B) Culpa médica: infracción a la lex artis 87 IV.- Conclusiones 98 V.- Referencias bibliográficas 98 La flexibilidad y precarización de los trabajadores por plataformas digitales y del teletrabajo 111 Yenny Pinto Sarmiento I.- Introducción 111 II.- Conclusiones 131 III.- Referencias bibliográficas 131 HERRAMIENTAS JURÍDICO/PÚBLICAS PARA ENFRENTAR SITUACIONES DE EMERGENCIA 137 Valeska Opazo de la Fuente I.- Introducción 137 II.- Ley 16.282: disposiciones permanentes para casos de emergencia o catástrofe. Enfrentar y prevenir 139 III.- Alerta Sanitaria: naturaleza administrativa de la declaración 141 IV.- Estados de Excepción Constitucional. Control jurisdiccional de la medida 145 V.- Regulación jurídica general de las situaciones de emergencia: principio de juridicidad y de coordinación 151 1.- Principio de juridicidad y los contextos de emergencia 151 2.- Principio de coordinación y los contextos de emergencia 157 VI.- Semejanzas y diferencias concurrentes en las herramientas de excepción 160 1.- Semejanzas existentes en los mecanismos de excepción 160 2.- Diferencias existentes en las herramientas de excepción 162 VII.- Conclusiones 164 VIII.- Bibliografía 165 NOTAS SOBRE LA RESPONSABILIDAD DEL ESTADO Y, EN ESPECIAL, POR SUS ACTOS LÍCITOS. 169 Carlos Céspedes Muñoz I.- Antecedentes, supuestos y extensión 169 II.- La hipótesis de responsabilidad del Estado por falta de servicio 171 III.- La hipótesis de responsabilidad del Estado (MOP) por desigual imposición de las cargas públicas 173 IV.- La indemnización expropiatoria: ¿supuesto de responsabilidad civil? 174 V.- Un supuesto particular en estado de excepción constitucional: las requisiciones y limitaciones al ejercicio del derecho de propiedad 179 VI.- Las indemnizaciones anteriores constituyen supuestos de indemnizaciones por sacrificio 181 VII.- Las indemnizaciones por intervenciones legítimas del Estado en la propiedad de los particulares no constituyen supuestos de responsabilidad civil 184 VIII.- Bibliografía 186 |

| Weight | N/A | N/A | N/A | N/A | N/A | N/A |

| Dimensions | N/A | N/A | N/A | N/A | N/A | N/A |

| Additional information |

Reviews

There are no reviews yet.